삼성증권 “헬스케어, 실적 부진에도 R&D 성과 부각”

산업 |[서울=뉴스핌] 김민수 기자 = 국내 헬스케어 업종에 대해 올해 실적 부진 전망에도 다양한 연구개발(R&D) 모멘텀을 기대해 볼 수 있다는 전망이 나왔다.

삼성증권은 10일 보고서를 통해 국내 헬스케어 업종에 대한 비중확대 전략을 유지한다고 밝혔다.

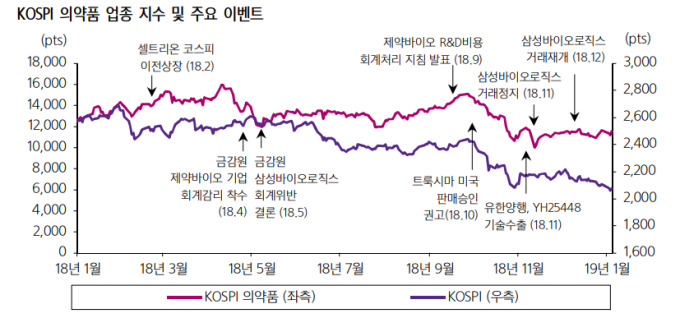

[자료: Quantiwise, 삼성증권]

서근희 삼성증권 연구원은 “지난해 금융감독원의 감리 이슈와 악화된 실적으로 업종 주가가 조정을 받았다”며 “4분기 실적 비수기에 이어 올해도 R&D 비용 증가에 따른 주요 제약 실적 부진 및 바이오의약품 기업 실적 하향 조정이 예상된다”고 진단했다.

실제로 코스피 의약품 지수는 지난해 6% 하락했다. 코스닥 제약 지수도 10.1% 빠지며 부침을 겪었다.

하지만 2020년 본격적인 성장을 앞두고 바이오 기업들이 잇따라 기업공개(IPO)에 나서며 선택의 폭이 넓어진 것은 긍정적 요인이라고 설명했다.

서 연구원은 “포트폴리오 투자자 입장에서 헬스케어 업종에서 유동성을 갖춘 바이오 기업에 대한 다양한 선택이 가능해졌다”며 “바이오 생태계 선순환 구축을 통한 지속적인 R&D 성과 도출도 기대해 볼 수 있다”고 내다봤다.

이에 따른 최선호주로는 삼성바이오로직스, 유한양행을 제시했다.

서근희 연구원은 “삼성바이오로직스의 경우 가동률 상승 및 CMO 수요 확대에 대한 3공장 수주로 실적 불확실성 해소가 예상된다”며 “유한양행은 주요 제약사들의 실적 둔화 기조에도 계약금, 마일스톤 유입에 따른 밸류에이션 부담 완화가 호재로 작용할 것”이라고 덧붙였다.

mkim04@newspim.com