생보사, 주택대출 금리 2%대로 공세...은행과 맞불

증권·금융 |IFRS17 대비...운용자산이익률에도 도움

[서울=뉴스핌] 김승동 기자 = 생명보험사들이 주택담보대출 금리를 은행 수준으로 낮춰 고객을 끌어들이고 있다. 보험사들의 이 같은 움직임은 오는 2023년 도입 예정인 새국제회계기준 대응을 위해서라는 관측이다. 또 지난해 말 정부가 9억원이 넘는 아파트에 대한 은행의 대츌 규제를 강화하면서 풍선효과도 노리고 있는 것이라는 분석이다.

26일 보험업계에 따르면 생보사들이 주택담보대출 금리를 은행 수준까지 인하하고 있다. 이를 통해 주담대를 확대하겠다는 의도로 분석된다.

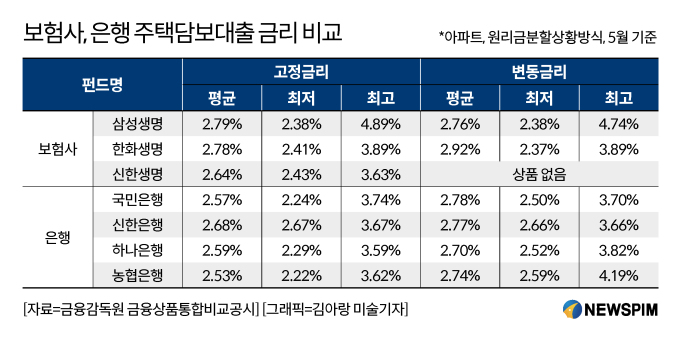

신한생명의 고정금리 주담대는 2.64%로 업계에서 가장 낮은 수준이다. 이어 한화생명(2.78%), 삼성생명(2.79%) 순이었다. 반면 은행은 2.53%에서 2.57%다. 변동금리 주담대도 삼성생명과 한화생명이 각각 2.76%, 2.92%로 은행의 2.70%~2.78%와 비슷한 수준이다.

보험사와 은행의 주담대 금리 폭이 0.2%p 내외의 차에 불과한 것. 불과 몇 개월 전까지만 해도 약 1%p 정도 차이가 났다. 보험사들이 주담대 금리를 낮춘 이유는 IFRS17 대비를 위해서라는 게 전문가들의 의견이다.

IFRS17의 골자는 현재 원가평가하고 있는 보험부채를 시가평가하겠다는 것. 저금리 기조에 따라 보험사의 부채는 40조원 정도 늘어난다는 분석이다. 그러나 보험사가 진행한 대출이 증가하면 운용자산이익률도 좋아지게 된다.

생보사의 평균 운용자산이익률은 ▲2016년 3.9% ▲2017년 3.5% ▲2018년 3.6%▲2019년 3.5% 등으로 하락 추세다. 올해 3월말에는 3.6%를 기록했지만 채권매각익 반영을 제외하면 실제 이익률은 3% 초반에 불과하다. 특히 올해는 기준금리 하락 영향으로 운용자산이익률이 더 낮아질 것으로 업계는 관측한다.

이런 상황에서 주담대 규모를 늘리면 안정적으로 운용수익을 유지할 수 있어 도움이 된다.

지난해 정부가 9억원이 넘는 아파트에 대한 은행 대출 규제를 강화, 생보사들이 풍선효과를 노리고 주담대 금리를 낮춘 것도 이러한 이유에서다.

보험사 한 관계자는 "주담대는 담보가 확실하기 때문에 리스크가 적은데다 운용자산이익률을 높이는데도 도움이 된다"며 "특히 손보사 대비 보험부채 증가 클 것으로 우려되는 생보사들이 적극적으로 대출영업에 나서고 있다"고 덧붙였다.

0I087094891@newspim.com