영상

영상[뉴스핌 Newspim] 이 기사는 17일 오전 10시 25분 글로벌 투자시대의 프리미엄 국내외 마켓정보 서비스인 '골드클럽'에 송고된 기사입니다.

[뉴스핌=황숙혜 기자] 월가 투자은행(IB)이 오는 18일(현지시간) 애플(AAPL)의 회계연도 4분기 실적 발표를 앞두고 전망치를 잇달아 상향 조정했다.

아이폰4S 출시를 앞두고 상당수의 소비자들이 스마트폰 구입을 미뤘지만 여전히 탄탄한 이익 증가 추이를 지속했을 것이라는 관측이다.

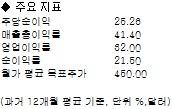

크레디트 스위스(CS)는 4분기 이익 전망을 주당 7.44달러로 제시, 종전 전망치에서 7% 상향 조정했다. 3분기에 비해 아이폰 판매 규모가 2% 줄어든 2000만대를 기록할 것으로 보이지만 1분기 판매 규모는 35% 급증한 2700만대에 이를 것으로 내다봤다.

또 아이폰 3GS의 2년 약정 무료 공급과 아이폰4의 가격 인하에 따라 애플의 글로벌 시장점유율이 꾸준히 늘어날 것으로 예상했다. CS는 애플에 ‘시장수익률 상회’ 투자의견과 목표주가 500달러를 유지했다.

웰스 파고는 4분기 애플의 매출총이익률 전망을 38%에서 39.7%로 올리고, 주당순이익(EPS) 예상치 역시 6.60달러에서 7.15달러로 높였다.

또 2011년과 2012년 주당순이익 전망을 각각 27.23달러와 31.15달러에서 27.78달러와 33.40달러로 조정했다. 2012년 매출액 전망치 역시 1299억달러에서 1367억달러로 높여 잡았다.

이번 이익 전망 상향은 아이폰과 아이패드의 판매가 꾸준히 호조를 이루는 가운데 특히 아이폰4S에 대한 뜨거운 소비자 반응이 수익성 향상에 힘을 실어줄 것이라는 관측에 따른 것이다.

웰스 파고는 연초 이후 S&P500 지수가 5%가량 하락한 반면 애플 주가가 20%가량 오르며 시장수익률을 크게 상회했지만 강세 흐름이 지속될 것으로 내다봤다. 현재 밸류에이션이 애플의 수익성과 성장성을 충분히 반영하지 못하고 있다는 평가다.

웰스 파고는 애플에 ‘시장수익률 상회’ 투자의견과 목표주가 460~480달러를 유지했다.

이밖에 번스타인이 애플의 목표주가를 510달러에서 570달러로 올리고, ‘시장수익률 상회’ 투자의견을 유지했다. 무려 40%에 이르는 주가 상승 가능성을 점친 셈이다. 번스타인은 애플이 4분기 292억달러의 매출액과 주당 7.20달러의 순이익을 달성한 것으로 예상했다.

▶글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

▶[인기기사]주식투자 3개월만에 강남 아파트 샀다

[뉴스핌 Newspim] 황숙혜 기자 (higrace@newspim.com)