영상

영상[뉴스핌=이연춘 기자] 아모레퍼시픽 주가가 100만원을 지켜낼 것인가.

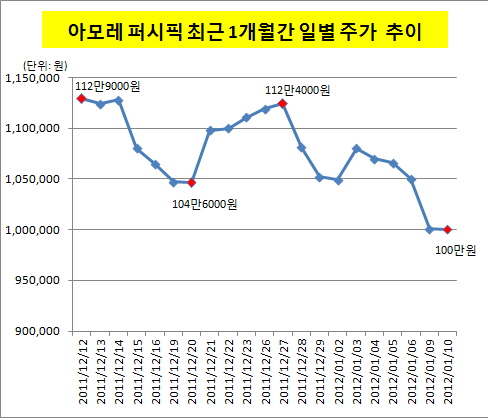

지난해 10월 신고가 132만5000원 경신 이후 롤로코스터 흐름을 이어가던 아모레퍼시픽이 올들어 연속 약세를 이어가며 100만원 마저 깨질 위기에 놓여있다.

특히 최근 10거래일 동안의 아모레퍼시픽은 곤두박질치며 10% 가까이 빠졌다. 지난 10일 전거래일대비 -0.10% 내리면서 100만원으로 마감했다.

아모레퍼시픽은 지난해 28일부터 9거래일간 단 하루를 제외하고 하락했다. 지난달 27일 124만이던 주가는 100만원선을 고민해야 하는 수준이다.

아모레퍼시픽은 지난해 28일부터 9거래일간 단 하루를 제외하고 하락했다. 지난달 27일 124만이던 주가는 100만원선을 고민해야 하는 수준이다.

11일 오전 11시17분 현재 주가도 보합세를 보이며 100만원에 거래되고 있다.

아모레퍼시픽의 이 같은 약세는 지난해 4분기 실적에 대한 실망감이 반영된 것으로 풀이된다. 여기에 지난해 중국 소비 증가에 따른 수혜주로 주목을 받았으나 최근 들어서는 중국 경기둔화 가능성이 제기되면서 주가가 힘을 쓰지 못하고 있다.

시장 전문가들은 올해 국내 화장품시장의 성장이 다소 둔화될 것이라는 전망이 우세하다.

김민정 KTB투자증권 연구원은 "아모레퍼시픽의 경우 방문판매, 백화점, 전문점 등의 영업환경이 녹록치 않아 올해 국내 사업에 대한 기대는 다소 난망하다"고 분석했다.

3분기에 이어 4분기에도 실적 악화가 이어진 것이 주가에 직격탄이 됐다.

정보라 대신증권 연구원은 "방판 채널은 지난 9월 이후 매우 부진한 성장세를 보이고 있는 상황"이라며 "할인점 채널이 수수료 부담으로 마진이 하락하는 추세에 있고, 이익률이 가장 좋고, 매출 비중이 가장 큰 방판 채널이 부진함에 따라 국내 화장품 사업부의 마진은 3분기 보다 낮아질 것"이라고 분석했다. 그는 "방판에 대한 전략 수정이나 마트 채널의 턴어라운드가 일어나지 않는다면 이러한 마진 하락 압력은 내년 상반기까지 이어질 수 있다"고 덧붙였다.

반면 아모레퍼시픽에 대해 장기적으로 주가 상승 동력은 여전히 견고하다는 분석도 적지 않다.

이정인 한국투자증권 연구원은 "유럽경기침체로 인한 프랑스 법인 실적부진과 수익성이 높은 국내 방문판매 성장둔화 등을 고려해 내년 순이익 추정치를 8.4% 하향했다"며 "단기 모멘텀 부재와 방문판매 성장률 둔화에 대한 우려로 당분간 주가가 횡보할 것"이라고 말했다.

다만 그는 "장기적으로 주가상승을 견인할 펀더멘털은 여전히 견고하다"며 "내년 상반기에 견고한 내수 시장 지배력이 재확인되고,설화수·방판 사업 본격화와 이니스프리 런칭 등으로 중국스토리가 부각되면 주가 반등이 가능하다"고 예상했다.

이지연 KB투자증권 연구원도 "중국내 매장 확대 및 방한 중국인 관광객수 증가 등 중국인들의 아모레퍼시픽에 대한 화장품 수요 증가에 힘입어 견조한 외형성장이 기대된다"고 전망했다.

▶ 주식투자로 돈좀 벌고 계십니까?

▶ 글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

[뉴스핌 Newspim] 이연춘 기자 (lyc@newspim.com)