영상

영상[뉴욕=뉴스핌 황숙혜 특파원] 올해 자동차 판매가 호조를 이룰 것으로 기대를 모으는 가운데 대표 종목인 GM과 포드가 아니라 차 부품업체인 마그나 인터내셔널(MGA)에 베팅해야 한다는 주장이 나왔다.

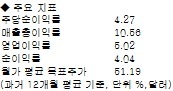

미국 투자매체 CNBC의 ‘매드 머니’ 진행자인 짐 크래머는 미국 4위 자동차 부품업체인 마그나가 실적 부진을 탈피할 것으로 기대되며, 강력한 가격 결정력을 지니고 있어 매력적이라고 평가했다. 여기에 최근 주가 하락으로 밸류에이션 매력이 발생했다는 진단이다.

반면 GM과 포드의 경우 유럽 시장 의존도가 상당히 높은 만큼 유로존 부채위기에 따른 타격을 피할 수 없을 것이라고 판단했다.

실제로 최근 수주 잔량을 분석한 결과 50%의 수주가 미국에서 발생하는 것으로 나타났다. 반면 유럽 시장의 비중은 15%로 미국에 비해 크게 낮았다. 이익률 측면에서 보더라도 미국 시장이 9%에 이르는 반면 유럽 시장의 이익률은 손익분기에 그치는 것으로 집계됐다. 이밖에 아시아를 포함한 나머지 글로벌 시장의 이익률이 4~5%를 기록했다.

마그나는 40여개의 생산 라인을 새롭게 건설할 계획이다. 이는 자동차 판매 회복에서 발생한 현금흐름을 생산적인 측면에서 운용하는 것으로, 긍정적인 움직임이라고 크래머는 평가했다.

다만 단기적인 움직임에 대해 주의해야 한다고 크래머는 말했다. 최근 몇 주 사이 마그나의 주가가 20%이상 뛰어올랐기 때문이다.

하지만 마그나가 9%에 이르는 이익 성장을 기록하는 데 반해 밸류에이션이 8.6배에 그치는 만큼 추가 상승 여력을 지니고 있고, 2.5%의 배당수익률도 매수 근거 중 하나라고 크래머는 강조했다.