영상

영상

- 연금소득세 과세제도 개선

- 사망시 배우자 연금계좌로 소득세 부과

[뉴스핌=곽도흔 기자] 정부는 이번 세법개정안을 통해 조세의 효율성·공평성 제고 등 조세제도 선진화와 함께 100세 시대를 대비한 연금세제 개편을 추진하는 등 바뀐 경제·사회환경 변화를 적용했다.

우선 100세 시대에 대비한 연금과 퇴직세제 개편이 관심을 끈다.

연금소득 분리과세 적용대상에서 공적연금이 제외되고 한도도 연간 1200만원으로 확대된다.

백운찬 재정부 세제실장은 "국민연금 등 공적연금은 연금소득공제 등 소득공제를 적용받도록 해 조세부담을 경감, 적용하기 위한 것"이라고 밝혔다.

사적연금의 한도를 연간 1200만원 이하로 설정한 것은 사적연금만 매월 100만원까지 수령해도 분리과세 될 수 있도록 한 것이다.

사적연금의 원천징수세율이 인하되거나 차등 적용된다. 연금소득의 원천징수 세율은 원칙적으로 5%지만 퇴직소득을 일시금이 아닌 연금수령하는 경우 3%, 종신형으로 연금을 수령하는 경우 4%로 인하된다.

또 고령자의 경우 100세 시대를 대비해 보다 우대받을 수 있도록 수령 시기에 따라 차등 지원해 55세 이후 5%, 70세 이후 4%, 80세 이후 3%로 세율이 낮아진다. 두 가지 이상이 동시 적용될 경우는 가장 낮은 세율이 적용된다.

연금저축 납입요건이 완화되고 수령요건은 강화된다. 납입요건은 현행 10년 이상에서 5년 이상으로 한도도 분기별 300만원에서 연간 1800만원 늘어난다.

반면 5년 이상 수령기간을 유지해야 하는 것에서 15년 이상 수령으로 확대되고 최소 연금수령 기간 동안 안정적으로 분할균등하게 연금수령토록 바뀌었다.

연간 연금수령 한도를 초과해 수령할 경우에는 퇴직소득 또는 기타소득으로 연금소득(3~5%)보다 높게 과세된다.

또 종신형 저축성보험의 경우 이자소득이 아닌 연금소득으로 과세해 세제상 우대키로 했으며 다만 연금소득이 연 1200만원을 초과하면 종합과세(6~38%)를 해 조세회피 수단으로 악용하지 못하도록 했다.

반면 퇴직소득에 대한 세부담은 강화된다. 정부는 지나치게 낮은 퇴직소득 세부담을 연금소득 최저세율보다 높게 조정해 퇴직금이 연금으로 전환될 수 있도록 한다는 방침이다.

다만 연봉 5000만원 이하는 현행(실효세율 3%) 유지하고 초과자의 경우만 누진과세토록 해 서민·중산층 세부담은 증가하지 않는다.

또 퇴직소득공제에서 장기근속공제를 삭제하고 정률공제를 40%에서 50%로 확대했다. 퇴직소득 과표구간 적용시 과표를 5배수로 환산 적용해 연봉 1200만원과 연봉 2.4억원의 퇴직소득 과세가 과표구간이 6%로 같게 되는 현 제도를 개선했다.

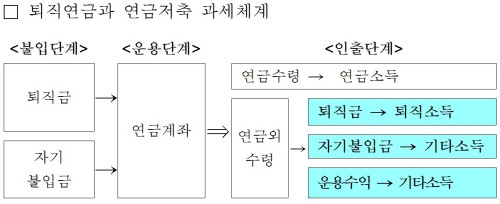

아울러 퇴직연금과 연금저축을 통합해 연금계좌 인출방식에 따라 과세체계를 결정토록 개선했다. 이는 연금수령시에만 세제를 지원하되 중도인출 등의 연금외 수령은 정상과세해 연금수령을 유도키 위해서다.

퇴직소득의 범위도 명확히 해 원칙적으로 근무대가로서 현실적 퇴직을 원인으로 지급받는 소득을 퇴직소득으로 해 근로소득과 구분했다.

퇴직소득 과세이연 방식 개선, 퇴직금 중간정산 후 최종 퇴직 시 세액계산특례 신설 등도 세법개정안에 담았다.

연금소득세 과세제도도 개선한다.

연금계좌 인출방식에 따라 과세를 다르게 하는 게 핵심으로 연금수령 방식인 경우 3~5%의 낮은 세율인 연금소득으로 과세하고 55세 이후 인출, 연간 일정 한도 이하로 15년 이상 인출하지 못할 경우 모두 20%의 높은 세율을 매긴다.

과세대상 연금소득 산정도 합리화해 수령기간 중 발생하는 운용수익을 과세대상에 포함토록 했다.

또 사망 등 부득이한 사유로 연금외수령하는 경우 과세방법을 개정해 종합과세는 하지 않고 15% 원천징수만 하며 사망으로 연금계좌가 배우자에게 상속·승계된 경우 배우자의 연금계좌로 인식해 소득세법을 적용한다.

▶글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

[뉴스핌 Newspim] 곽도흔 기자 (sogood@newspim.com)