영상

영상[뉴스핌=이영기 기자] 동국제강이 최근 회사채 발행에서 자존심을 구겼다.

회사채 신용등급이 같은 세아베스틸과 1주일 남짓 발행시차를 두고 발행금리와 투자자의 반응이 뚜렷하게 대비되기 때문이다.

25일 회사채 시장에 따르면, 동국제강은 지난 23일 회사채 총 3500억원 발행에서 미매각 3000억원어치는 인수증권사들이 거둬갔다.

당초 수요예측때 보다 3년 및 5년물 발행금리를 각각 0.03%p와 0.05%p를 높여 3.36%와 3.72%에서 발행함에도 불구하고 추가로 청약에 참여한 투자자가 없었다.

당초 동국제강은 공모희망금리로 3년물은 '국고채 3년 + (0.39~0.49%p)', 5년물은 '국고채 5년 + (0.65~0.75%p)'를 제시했다.

수요예측에서 3년물 1500억원과 5년물 2000억원에 대해 각각 100억원과 500억원의 수요가 있었으나, 3년물 100억원은 높인 발행금리보다 0.01%p 더 높은 금리로 수요참여했기 때문에 청약하지 않았고, 5년물 500억원만 그대로 청약한 결과다.

이는 회사채 신용등급이 'A+/안정적'으로 동일한 세아베스틸의 경우 지난 17일 발행액 전액 1000억원이 기관투자자의 청약에 의해 팔려나간 것과 대비된다.

세아베스틸 회사채 수요예측에서 총 참여수량은 1500억원으로 단순 경쟁률 1.5대 1을 보였고, 제시한 공모희망금리 '국고채 5년 + (0.53~0.68%p)'범위내에 들어온 유효수요도 800억원이었다.

수요예측에 200억원이 미달됐지만 세아베스틸은 발행금리를 공모희망금리 상단에서 결정해 연 3.53% 금리에 발행했다.

세아베스틸이 동일만기인 5년물에서 동국제강에 비해 발행금리도 0.19%p낮게 제시했지만, 시장의 반응이 훨씬 좋았던 점이 뚜렷하게 비교가 된다.

한 크레딧 애널리스트는 이 원인을 두가지로 파악했다. 우선, 세아베스틸이 발행시점을 잘 잡았다는 것이다. 발행일 차이는 1주일이지만 그간에 회사채 3년 기준 유통금리는 3.29%에서 3.36%로 0.07%p나 올랐기 때문이다.

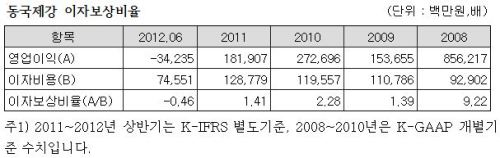

또 다른 원인은 세아베스틸은 올해 6월말 기준 부채비율과 차입금의존도가 각각 65.3%와 25.3%를 기록하는 등 재무안정성이 제고된 반면, 동국제강은 각각 242.8%와 54.0%를 기록했다.

특히 동국제강은 상반기중 적자를 기록해 이자보상비율이 1 미만으로 하락해 (-)를 나타냈다.

이자보상비율은 기업의 이자부담 능력을 판단하는 지표로 이자보상비율이 1이 넘으면 회사가 이자비용을 부담하고도 수익이 난다는 의미이고, 이 비율이 1 미만일 경우에는 영업활동을 통해 창출한 이익으로 금융비용조차 지불할 수 없는 것을 의미한다.

이 애널리스트는 "최근 영업성과 측면과 회사채 발행시점의 선택에서 세아베스틸이 탁월했다"고 평가했다.

하지만 시장의 미묘한 추세변화도 이런 차이를 설명한다는 여지도 남겼다. 회사채 유통금리가 최근 저점을 통과했다는 투자자들의 인식 변화가 생겨나기 시작했다는 것이다.

한편, 동국제강이 발행한 회사채 중 3년만기 1500억원은 전액 인수증권사들이 가져갔다. 우리투자증권과 하나대투증권, KB증권, 한국투자, 미래에셋, 현대증권, 유진투자증권이 각각 200억원씩 그리고 신한금융투자가 100억원를 인수했다.

5년만기 2000억원은 기관투자자가 500억원 청약들어와 나머지를 우리투자증권과 하나대투, KB투자증권이 각각 450억원씩, 한국투자증권과 신한금융투자가 각각 75억원씩 인수했다.

동국제강은 이번 회사채로 조달한 자금을 11월중 만기 도래하는 1300억원 상당의 지금어음 결제 등 운영자금으로 사용할 계획이다.

▶ `분양속보` 대명리조트(콘도) 1200만원대 파격 분양!

▶ 글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

[뉴스핌 Newspim] 이영기 기자 (007@newspim.com)