영상

영상[뉴스핌=이영기 기자] 한국항공우주(KAI) 인수에서 대한항공과 현대중공업이 서로 다른 승부수를 준비하고 있다.

본입찰에 제시할 KAI 인수가격을 산정하는 바탕이 대한항공은 '시너지'인 반면 현대중공업은 '다각화'기 때문이다.

대한항공은 KAI를 그리 높게 평가하지 않을 뿐 아니라 절박함에서도 현대중공업에 한 걸음 뒤진다는 것이 M&A업계의 시각이다.

27일 투자은행(IB)업계에 따르면, 30일 KAI 본입찰을 앞두고 대한항공과 현대중공업은 KAI인수가격 산정에 박차를 가하고 있다.

먼저 대한항공은 아는 것이 병인 듯 KAI 실사를 마친 후 기대보다는 별로라는 반응을 보이고 있다.

인수자문사인 한 외국 IB 보다도 더 보수적인 입장이고, KAI 주식가격이 고평가됐다는 기존 시각과 맥을 같이 해 KAI 개별 기업가치를 1조원을 훨씬 하회하는 수준으로 평가한 것으로 알려졌다.

문제는 인수 후 새롭게 창출할 수 있는 경제적 가치로 볼 수 있는 '시너지'인데, 이 부분도 현대중공업에서 그렇게 여기듯이 대한항공은 서비스업 종사자라는 태생적 한계에 부딪혀 그 기대 금액이 낮아 고민에 빠졌다.

시너지를 포함한 기업가치도 주식시장의 평가수준인 1조1000억원 수준을 벗어나지 못하기 때문이다.

KAI를 잘 아는 한 IB업계 관계자는 "실사후 대한항공은 기대보다는 별로이라는 반응을 보인 것으로 안다"라면서 "이 부분에서 자문사와의 이견의 폭도 상당한 것으로 알려졌다"라고 전했다.

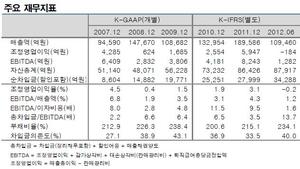

실제 KAI의 시가총액은 감가상각전 영업이익(EBITDA)의 12.7배로 일반적인 M&A업계에서 기업인수시 적용하는 배수보다는 상당히 높은 편이다. 주가순자산비율(PBR)도 3.2배로 항공주(株) 평균 1.2배 대비 높은 수준이다.

예상되는 '시너지'가 대한항공의 기대에 못미친다는 의미고 그만큼 인수가격 산정이 녹록치 않은 상황이다.

이번 매각대상에는 정부보유지분(정책금융공사)도 포함된 까닭에 매각가격도 법으로 정한 매각예정가보다 높아야 한다.

이런 점에서 대한항공의 부담은 상대적으로 큰 것이다.

반면, KAI인수 경쟁사인 현대중공업은 입장이 많이 다르다.

현대중공업을 잘 아는 한 IB관계자는 "현대중공업에서 보는 대한항공의 뿌리는 기본적으로 비스업종이다"라면서 "기술 제조기반 항공우주산업을 보는 시각과 이를 맡아서 일구는 DNA는 현대중공업이 우세하다고 자평하고 있다"라고 분위기를 전했다.

대규모의 사업 '다각화'를 모색해 왔고 이것에 미래가 달려있다고 판단한 현대중공업은 항공우주산업의 발판인 KAI인수에 사생결단으로 매달릴 수 밖에 없는 입장이다. 간절함에서 대한항공을 한발 앞선 것.

'다각화'의 절박함 때문에 현대중공업은 인수가격에서 대한항공처럼 심리적 부담을 갖지 않는 것으로 보인다.

이에 현대중공업은 M&A의 다음 단계인 인수자금 조달로 무게중심이 옮겨간 것으로 감지된다.

현대중공업은 인수자문사를 국내 증권사로 지정하는 바람에 한때 그 진정성까지 의심받았지만, 의외로 IB업계에서는 이 자문사가 자금조달을 잘 할 것으로 예상한다.

자금조달에서도 현대중공업이 대한항공보다 한발 앞선 것이다.

지금은 국내자금시장도 유동성이 풍부해 굳이 외국계 자본을 끌어들일 이유가 없고, 대한항공이 선택한 외국 IB자문사도 자금조달에서 큰 메리트를 가졌다고 볼 수 없기 때문이다.

IB업계의 한 전문가는 "현대중공업의 국내증권사 선택을 과거의 잣대로 평가해서는 안된다"라면서 "KAI 딜 규모는 국내에서도 충분히 해결할 수 있다"라고 현대중공업쪽에 점수를 더 줬다.

한편, 이번 매각대상 KAI 주식은 정책금융공사가 보유한 지분 26.4% 가운데 11.41%와 삼성테크윈(10%), 현대자동차(10%), 두산그룹(5%), 오딘홀딩스(5%), 산업은행(0.34%)의 지분을 합친 41.75%다.

M&A업계에서는 이번 지분매각 가격이 주식가격 1조1000억원에 경영권 프리미엄을 합쳐 약 1조4000억원 수준에서 정해질 것으로 예상하고 있다.

[뉴스핌 Newspim] 이영기 기자 (007@newspim.com)