영상

영상[뉴스핌=정경환 기자] 내년 회사채 시장에서도 양극화 현상은 계속될 것으로 보인다.

업황 부진이 지속되면서 개별 기업의 신용등급이 하향 조정될 가능성이 커지고 있는 가운데, 우량 크레딧채권 위주의 보수적인 투자 전략을 취해야 한다는 주장이 여전히 힘을 얻고 있다.

신용스프레드는 글로벌경기의 완만한 개선세가 이어지는 2013년 1분기까지 채권금리 상승과 함께 확대될 가능성이 있고, 경기에 대한 우려로 펀더멘털에 대한 관심이 커지면서 재무구조가 안정적인 AA급 이상 채권의 수혜가 예상된다는 분석이다.

박정호 동부증권 채권전략팀장은 "저금리 상황 지속에 따라 크레딧채권 수요는 여전하지만, 위험 회피 현상이 확대될 경우 그 수혜는 우량 업체에 국한될 수 밖에 없다"며 "우량 크레딧채권 위주의 보수적인 투자가 필요하다"고 말했다.

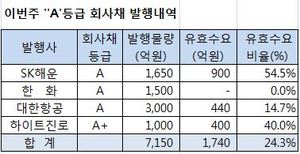

그는 크레딧채권 중에서는 절대금리 수준이 높고, 신용스프레드 확대 폭이 크지 않을 것으로 보이는 AA급 이상 회사채와 여전채를 투자 우선 순위로 꼽았고, 업황 부진에 따른 실적 저하와 규제 강화로 인한 부정적 영향이 예상되는 A급 이하 회사채와 여전채는 매력도를 가장 낮게 평가했다.

임정민 우리투자증권 연구원의 예상도 이와 궤를 같이 한다.

대내외 불확실한 영업환경은 기업 실적예측치의 하향 조정으로 연결되고, 영업실적 부진은 AA급 이상의 우량등급 기업보다는 하위 등급 기업을 중심으로 재무 부담을 가중시키고 있는 가운데, 우량 기업과 비우량기업 간 자금시장 접근성에서 그 격차가 더욱 확대될 것이라는 전망이다.

임 연구원은 "기업 실적이 당분간 회복세를 보이기 어려울 것으로 보여 크레딧 리스크는 내년에 더욱 높아질 것"이라며 "올해 다양하게 펼쳐진 이슈들은 내년으로 갈수록 회사채 시장의 양극화를 초래하고, 이러한 현상은 어느 정도 지속될 것"이라고 내다봤다.

즉, 완전한 경기 회복에 대한 자신감 없이는 우량 회사채에 몰릴 수 밖에 없다는 것이다.

이경록 NH농협증권 투자전략팀 차장은 " A등급 차별화는 내년에도 나타날 것"이라며 "회사채 비중 확대 전략은 여전히 유효하나, 연간으로는 비중을 확대하더라도, 단기적으로는 보수적으로 접근해야할 것"이라고 말했다.

한편, 우량채만 고집해서는 좋은 성과를 기대하기 어렵다며, 다소 공격적인 투자를 주문하는 목소리도 있다.

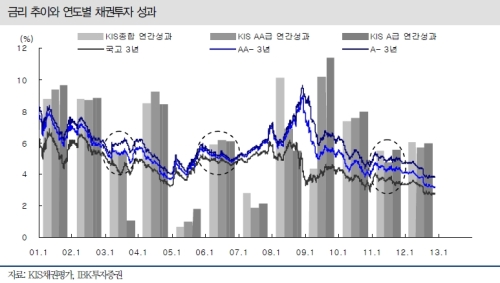

이혁재 IBK투자증권 연구원은 "채권투자의 성과는 크게 이자수익과 자본차(손)익의 합"이라며 "현재 금리가 역사적 저점 부근임을 감안할 때, 내년엔 채권 가격 등락에 따른 자본차(손)익보다는 이자수익에 초점을 맞춰야 한다"고 말했다.

이는 금리가 연중 횡보세를 보여 별다른 자본차(손)익이 발생하지 않는 경우 그해(2003년, 2006년, 2011년) 투자성과가 금리와 비슷한 수준에서 결정된 반면, 금리가 상승하면 투자성과는 금리수준을 하회했고, 금리가 하락하면 투자성과는 금리수준을 상회한 사실에 근거한 판단이다.

결국 상대적으로 금리가 높은 회사채 비중을 높여야 하는데, 등급별 신용스프레드를 보면, 높은 등급의 경우 현재 국채와 금리 스프레드가 좁기 때문에 원하는 효과를 기대하기 어려운 상황이라는 것.

이 연구원은 이에 "스프레드에 여유가 있는 A급이 유리하고, 그 중에서도 차환부담을 고려해 철저하게 종목 위주로 선별해야 한다"며 "2013년 회사채 투자는 우량등급만 고집해서는 좋은 성과를 기대하기 어렵고, 중위험·중수익 회사채를 중심으로 접근할 필요가 있다"고 조언했다.

[뉴스핌 Newspim] 정경환 기자 (hoan@newspim.com)