영상

영상[뉴스핌=이영기 기자] 최근 회사채 시장의 양극화가 더욱 심화되고 있다.

AA등급 회사들은 발행금리를 한국은행의 기준금리보다 낮게 정하기 시작하고 급기야 2.5%대의 발행금리도 기대되는 상황이다. 반면 BBB-급은 발행금리가 상대적으로 높아만 가고 있다.

웅진사태에 이어지는 STX그룹의 유동성 위기가 이 양극화의 원인으로 거론되는 가운데 보다 근본적인 원인은 경기둔화와 양극화된 우리경제 구조라는 진단이 나온다.

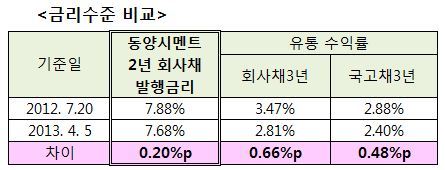

8일 회사채 시장에 따르면, 회사채 등급이 BBB-인 동양시멘트가 오는 12일 발행하는 2년만기 700억원 규모의 회사채의 금리는 연 7.68%다.

이는 지난해 7월에 발행한 동일만기 회사채의 발행금리 7.88%에 비해 0.20%p가 낮은 수준이다.

하지만 3년만기 국고채 수익률이 지난해 7월 2.88%에서 지난 5일 2.40%로 무려 0.48%p 떨어진 것에 비하면 절반에도 못미치는 하락폭이다.

또 3년만기 회사채 (AA-) 수익률이 지난해 7월 3.47%에서 지난 5일 2.81%로 0.66%p나 하락한 것에는 더욱 비할 바가 못된다.

유동성 장세로 인해 그간 하락한 회사채나 국고채에 비하면 한계등급의 동양시멘트 회사채 발행금리는 상대적으로 덜 떨어진 것이다.

반면, 등급이 AA+인 이마트는 오는 15일 3년만기 회사채 2000억원을 발행금리 '국고채 3년 수익률 + (0.08~0.18%p)'범위내에서 정할 예정이다.

지난 5일 기준으로 보면 발행금리는 2.52%~2.62%로 이날 수요예측결과에 따라 2.5%대에서 발행할 가능성이 높다.

AA등급의 회사채 발행금리도 국고채 자체의 수익률이 하락하는 가운데 가산금리마저 점점 압축되면서 2.5%대 기록을 눈앞에 둔 상황이다.

회사채의 양극화가 점점 심해지는 대목이다.

회사채 시장에서는 이같은 양극화의 원인으로 웅진사태와 STX그룹의 유동성 위기를 꼽는다. 실제 웅진사태 이후 회사채시장의 양극화가 더 진행됐고, STX그룹의 유동성 위기 이후에 양극화의 급진전이 우려되기도 한다.

그러나 조금만 더 자세히 들여다 보면 이같은 양극화의 기저에는 불황이 있다. 경기둔화가 장기화되면서 회사채 등급간 스프레드가 확대되는 것을 피할 수 없다는 것이다.

SK증권의 윤원태 크레딧애널리스트는 "웅진사태나 STX사태를 양극화의 원인으로 몰고 있는 분위기지만 근본적인 원인은 경기 둔화다"라고 진단했다.

그는 "회사채 등급 AA-와 BBB+간의 스프레드를 보면 자산규모가 34조원에 달하던 금호사태(2009년)의 13bp에 비해 자산규모가 7조5000억원에 불과한 웅진사태(2012년)의 23bp가 훨씬 컸던 점이 이를 반증한다"라고 설명했다.

여기에 대기업에 집중되는 이익 등 양극화된 우리경제의 구조도 언급된다.

외국계 금융기관의 한 이코노미스트는 "극소수 대기업에 이익이 집중되는 불균형을 보이는 우리경제의 양극화 문제가 해소되지 않는 이상 이런 회사채 시장의 양극화도 풀어내기가 어려울 것"이라고 진단했다.

그는 최근 LG경제연구원이 내놓은 12월 결산 상장기업의 경영실적 분석 결과에서 매출액 상위 10대 기업의 영업이익이 전체이익의 50.8%를 차지한 점과 영업이익으로 이자도 내지 못하는 기업이 31%수준으로 늘어난 점을 지목했다.

회사채 시장의 양극화가 발행기업들의 수익 양극화를 거울 처럼 비추고 있다는 해석이다.

[뉴스핌 Newspim] 이영기 기자 (007@newspim.com)

홈

주요뉴스

기타

회사채 양극화, 더욱 심화...STX그룹 탓인가

- 근본적으로는 경기부진과 우리경제 구조의 영향