영상

영상[뉴스핌=김지나 기자] TV홈쇼핑사들이 올해 첫 성적표에서 희비가 명확하게 엇갈릴 전망이다.

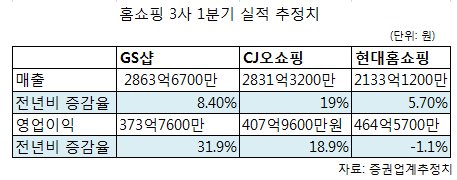

지난해 연간 매출 1조를 돌파한 GS샵, CJ오쇼핑은 올 1분기 영업실적이 고공신장하는 반면 현대홈쇼핑은 '뒷걸음질' 치는 대조적인 성적이 예상된다.

10일 증권업계와 관련업계에 따르면 GS샵 CJ오쇼핑의 1분기 영업이익은 지난해 동기 대비 두자릿수 신장률을 기록할 전망이다.

GS샵 영업이익은 31.9% 신장한 373억7600만원, 매출액은 8.4% 늘어난 2863억6700만원을 기록할 것으로 증권업계는 추정했다.

CJ오쇼핑은 영업이익은 18.9% 증가한 407억9600만원, 매출액은 19.0% 신장한 2831억3200만원으로 전망되고 있다.

지난해 경기불황에도 높은 성장세를 보인 이들 업체는 마진율이 큰 패션·이미용 상품 비중을 꾸준히 확대해 수익개선 효과가 강하게 나타나고 있다는 분석이다. 실제 GS샵, CJ오쇼핑은 유명 디자이너들을 영입, 패션 상품을 강화하고 수익성이 좋은 PB(자체 제작 브랜드)를 지속적으로 늘리고 있다.

특히 GS샵은 지난해 1분기 실적이 저조했던 점도 이번에 높은 신장률을 보이는 데 영향을 끼쳤다고 증권업계는 전했다.

반면 현대홈쇼핑은 경쟁사들에 비해 상대적으로 성장면에서 계속 뒤쳐지고 있다는 평가가 나온다.

현대홈쇼핑의 1분기 영업이익은 1.1% 감소한 464억5700만원, 매출액은 5.7% 신장한 2133억1200만원으로 추정되고 있다.

이같이 현대홈쇼핑의 영업실적이 부진한 것은 상품개편 등으로 수익개선에 주력한 경쟁사들에 비해 경기불황에 적극 대응하지 못했기 때문이라는 분석이다.

한 증권사 연구원은 “최근 경쟁사들은 시장 트렌드나 소비자 요구를 파악해 MD보강으로 능동적으로 대처했으나 현대홈쇼핑은 그간 백화점 상품을 파는 데 그쳤기 때문”이라고 말했다.

키움증권 손윤경 연구원은 “현대홈쇼핑은 송출수수료가 작년 대비 18% 증가했지만 타사와 비교했을 때 취급고 성장률이 송출수수료 증가분을 뛰어넘지 못했다”고 말했다.

[뉴스핌 Newspim] 김지나 기자 (fresh@newspim.com)