영상

영상강남 김여사가 먹고 살기 힘들어 집나갔다는 우스개소리가 금융가에 회자되고 있습니다. 최근 투자자들은 국내 저성장·저금리에 따른 투자처를 찾지 못해 국제금융시장으로 눈을 돌리고 있습니다. 하지만 '장님 코끼리 만지기'식의 정보 때문에 일면적이거나 일회적인 특징에 혹하기 쉬운 것이 현실입니다. 뉴스핌 국제부는 투자자들이 글로벌 금융시장의 특징과 자금흐름의 추세를 확인할 수 있도록 매월 그리고 분기나 반기별로 글로벌 포트폴리오 변화를 진단하고 흐름을 소개하고자 합니다. [편집자 註]

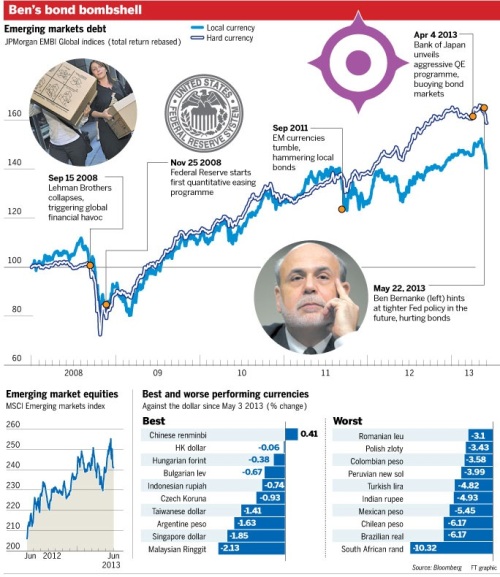

[뉴스핌=이은지 김사헌 기자] 지난 5월 글로벌 채권시장이 9년 만에 최악의 장세를 연출한 것으로 나타났다.

미국 경제가 회복세를 보이며 연방준비제도(Fed)의 출구 전략 가능성이 높아진데다 달러화 랠리, 주가 강세 등이 맞물리며 채권 가격 하락(금리 상승)을 이끌었다.

주요 국채 가격을 측정하는 뱅크오브아메리카 메릴린치의 글로벌 채권시장지수는 5월 한 달 간 1.5% 하락했다. 이는 지난 2004년 4월 이후 가장 가파르게 하락한 것이다. 특히 미국 국채 가격이 2% 하락한 것이 지수 하락에 주효했다.

미 국채 10년물 수익률은 4월 말 1.67%에서 5월 말 2.16%까지 올랐다.

선진국 국채 중에서는 영국 길트채가 가장 큰 낙폭을 기록했다. 길트채 가격은 5월 들어 2.4% 하락하면서 지난 2009년 12월 이후 가장 큰 폭으로 하락했다.

바클레이즈의 채권 전략가인 모인 이슬람은 "차기 마크 카니 영란은행(BOE) 총재의 경기 부양책이 채권 매입 프로그램이 아닌 다른 형태가 될 것이라는 예상이 나오고 있다"며 "5월 인플레이션 지표가 특히나 추가적인 채권매입 가능성을 낮췄다"고 말했다.

국채 금리가 상승하면서 데이비드 카메론 영국 총리의 부채 삭감 계획에도 빨간불이 들어오게 됐다.

일본 국채 가격은 1.25% 하락했다. 이는 지난 2008년 4월 이후 최고 낙폭이다.

MSCI 신흥시장지수는 석 달 연속 하락했다. 달러화표시 신흥시장 채권으로 구성된 EMBI글로벌인덱스는 5월 한 달 2.1% 하락, 2011년 9월 이후 최악의 월간 기록을 나타냈다. 현지통화 표시채권으로 보면 4% 하락했다.

신흥국 국채 중에서는 남아메리카공화국 국채가 최악의 성적을 기록한 것으로 나타났다. 투자자들이 애호하던 멕시코의 페소화도 5월에는 5% 약세를 보였다.

다만 말레이시아 국채는 싱가포르, 인도네시아 등 주변국들에 비해 비교적 선전했다. 나지브 라자크 총리가 5월 총선에서 승리함에 따라 선거 관련 불확실성이 완화된 데 따른 것이다.

말레이시아 국채 가격은 5월 한 달간 0.3% 상승하며 각각 2.4% 하락한 싱가포르, 인도네이아 국채에 비해 양호한 흐름을 보였다. 필리핀 국채는 0.8% 하락했다.

특히 해외 투자자들의 말레이시아 국채에 대한 선호도가 돋보였다. 말레이시아 국채 10년물은 미 국채 10년물 대비 1.3%포인트의 프리미엄을 제공한다. 일본 국채 동일 물에 비해서는 2.5%포인트의 프리미엄이다.

크레딧 스위스 그룹 AG의 아이라 저시 금리 전략가는 "경제지표들이 확실히 보다 개선되는 추세를 보이고 있다"면서 "이것이 연준의 출구전략 가능성과 맞물리며 금리 상승을 이끌었다"고 평가했다.

전문가들은 미국 국채와 독일 분트채, 영국 길트채 수익률이 연말까지 현 수준보다 상승할 것으로 내다봤다. 다만 일본 국채의 금리는 하락할 것이란 관측이다.

한편, 금리 상승 위험 속에 미국 주요 채권형 뮤추얼펀드가 5월에 큰 손실을 낸 것으로 확인된다.

시장조사업체 리퍼(Lipper)의 자료에 의하면 평균 만기 10년 이하의 미국 우량채권 펀드가 5월에 평균 1.8%의 투자 손실을 기록했다. 이는 2008년 10월 금융 위기 때 이후에 최악의 성적이다.

미국 '채권왕' 빌 그로스가 운용하는 세계 최대 채권펀드인 핌코(PIMCO)의 토탈리턴펀드는 올해 미국 재무증권 매수를 늘렸다. 그는 "거의 모든 자산시장이 거품이거나 과도한 평가를 받는 상황에서 가장 안전한 곳은 그래도 미국 국채"라고 말했다.

하지만 미국 국채 금리가 1.6%에서 2.1%까지 오르면서 재무증권 역시 손실을 면치 못했다. 핌코는 올들어 0.5%의 투자 손실을 기록, 전체 채권펀드의 평균 투자수익률에서 벗어나지 못했다.

대안자산 운용사인 GAM의 포트폴리오 매니저 어빈 소는 "최근 채권시장의 변화는 주로 헤지펀드보다는 장기투자자들의 움직임에 의한 것으로 보인다"고 평가했다.

헤지펀드는 미국 금리의 방향성에 대해 뚜렷한 견해를 가지는 경우가 드물기 때문에, 금리 변화에 대한 반응은 주로 채권을 매수하는 입장의 기관에서 나타나며, 처음에는 주로 고금리채권 쪽에서 자금유출이 일어났다고 그는 전했다.

채권시장의 민감한 변화에도 불구하고 5월에 채권형 펀드로는 자금이 순유입된 것으로 확인된다. 5월까지 올들어 5개월 동안 투자자들은 과세형 채권뮤추얼펀드에 모두 1360억 달러를 투자, 지난 2002년 첫 5개월 동안 1450억 달러 유입 규모에 맞먹었으며 2011년 동일 기간의 유입 성적을 앞섰다.

신흥시장 주식 및 채권펀드에서는 2011년 말 이후 최대 환매가 발생했지만, 이 시장의 자금조달 비용은 크게 오르지 않았다. 미국 국채와 신흥시장 채권의 금리 스프레드가 여전히 낮은 것에 대해서는 기관투자자들의 신흥시장으로의 자산 운용 다변화라는 장기 추세가 여전히 진행 중인 것으로 해석된다.

모닝스타의 선임 애널리스트 에릭 제이콥슨은 한 달 손실 정도로 채권투자 행태가 근본적으로 변하기는 쉽지 않다면서, 좀 더 손실이 깊어질 것인지 지켜봐야 한다는 평가를 내놓았다.

[뉴스핌 Newspim] 이은지 김사헌 기자 (soprescious@newspim.com)