영상

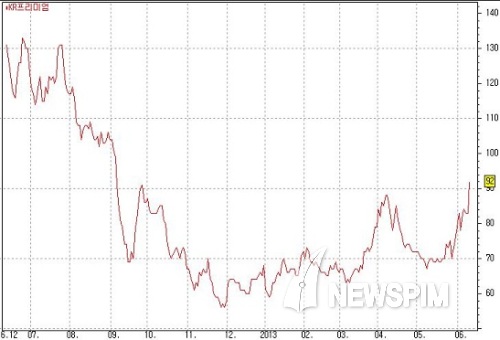

영상[뉴스핌=김선엽 기자] 우리나라의 신용부도스왑(CDS) 프리미엄이 지난해 국가신용등급 상향 조정 이전 수준으로 돌아왔다.

지난해 8월과 9월, 국제신용평가사 무디스와 피치, S&P가 잇따라 한국의 국가신용등급을 상승한 이후 안정세를 보이던 CDS 프리미엄이 올 4월 이후 불안정한 모습이다.

일단 미국 출구전략 불안감이 작용하는 것으로 해석되나 일각에서는 신용등급 상향 조정의 약발이 다한 것 아니냐는 분석도 제기된다. 또한 최근 해외 증권사가 연달아 삼성전자에 대한 회색 전망을 발표되면서 불안감을 가중시키고 있다.

11일(현지시간) 한국의 국채 신용부도스왑 프리미엄은 미국 뉴욕시장에서 91.90bp로 집계됐다.

CDS 프리미엄이란 한 국가의 부도 위험을 평가하는 척도로, 낮을수록 부도 위험이 적다는 것을 의미한다.

지난 4월 초 북한의 도발 위협이 증폭됨에 따라 출렁였던 한국의 CDS 프리미엄은 이후 잠시 숨을 고르는 모습을 보였으나 5월 말 이후 다시 급등세다. 미국 양적완화의 축소 가능성으로 인해 원/달러 환율이 상승하는 등 금융시장 불안이 지속된 영향으로 해석된다.

CDS 프리미엄의 상승이 비단 우리나라만의 고민은 아니다. 최근 대부분의 신흥국 CDS 프리미엄은 상승추세다. 미국의 출구전략이 올해 내 가시화될 수 있다는 전망이 고개를 들면서 신흥국 시장은 통화, 주식, 채권의 '트리플 약세'를 겪고 있기 때문이다. 이로 인해 다른 아시아 신흥국의 CDS 프리미엄도 최근 한 달 새 가파르게 상승했다.

다만, 우리나라의 부도위험 상승을 마냥 대외환경의 변화로 해석할 수 있을 것인가는 미지수다.

최근 JP모간에 이어 모간스탠리가 우리증시의 대장주격인 삼성전자에 대한 회색빛 보고서를 내놓으며 지적한 바와 같이, 세계경제의 회복세에도 불구하고 향후 우리 주력산업의 순항을 점칠 수만은 없기 때문이다.

또 한편에서는 박근혜정부가 추진하고 있는 친채무자 중심의 정책이 우리 경제의 위험 요소로 지적되기도 한다.

10일 S&P의 기타 축(Geeta Chugh) 애널리스트 역시 "현재의 저금리 환경, 중소기업 및 가계대출 금리 인하를 위해 한국정부가 추진하고 있는 채무자 친화적인 이니셔티브 등은 앞으로 2~3년 한국 은행들의 순이자마진을 압박할 것"이라며 "은행들의 신용도가 중장기적으로 압박을 받을 수도 있을 것"이라고 우려를 표명했다.

국내전문가들 역시 현재 추세가 계속될 것인가에 대해서도 의견차를 보이고 있다.

신영증권 홍정혜 애널리스트는 "달러에 대한 강세 전망에는 주요 선진국으로의 자금이동에 대한 기대가 포함돼 있다"며 "주요 선진국 경기회복 속도가 신흥국을 상회할 것으로 예상되면서 유동성이 신흥국에서 선진국으로 이동할 것이라는 기대가 커지고 있다"고 설명했다.

반면 동부증권 문홍철 애널리스트는 선진국의 출구전략으로 우리경제가 피해를 입는 것은 피할 수 없다고 보면서도 "우리의 펀더멘탈 환경 자체가 변한 것은 아니다. 선진국 경기가 좋아지는 상황에서 우리 수출도 같이 좋아지는 쪽으로 보는 것이 합리적"이라고 말했다.

[뉴스핌 Newspim] 김선엽 기자 (sunup@newspim.com)