영상

영상[뉴스핌=강소영 기자] "중국의 그림자금융이 규모는 크지만 이로인해 금융시스템이 붕괴할 가능성은 낮다".

최근 실물경기 둔화, 그림자 금융불안 증폭, 부동산 거품과 지방정부 부채 등 각종 현안에 직면한 중국 경제의 위험성에 대한 연이은 우려에 중국 금융전문가가 지나친 비관론을 경계하는 의견을 제시했다.

30일 '중국 그림자금융의 실체'란 주제하에 하이투자증권 주최로 연린 세미나에서, 중국 신은만국(申銀萬國)증권의 천캉(陳康) 고급 애널리스트는 중국 경제의 고유성과 특수성을 이해하면 그림자금융의 리스크를 지나치게 우려할 필요는 없다고 밝혔다.

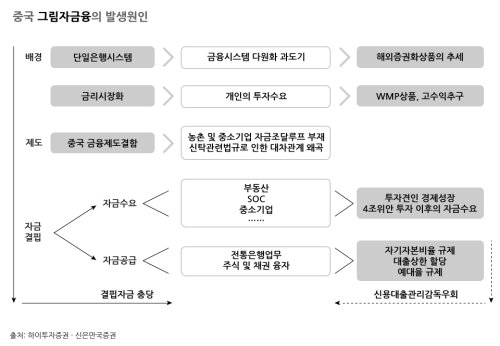

◇ 중국 그림자금융의 뿌리는 '은행' 줄기는 신탁 천캉 애널리스트는 이날 세미나에서 중국과 서양의 그림자금융의 발생과 구조적 차이를 강조했다. 서양의 그림자 금융이 시중은행권 밖에서 발생하는 금융 시장인 것과 달리 중국 그림자금융의 '뿌리'는 '은행'이라는 것.

천캉 애널리스트는 이날 세미나에서 중국과 서양의 그림자금융의 발생과 구조적 차이를 강조했다. 서양의 그림자 금융이 시중은행권 밖에서 발생하는 금융 시장인 것과 달리 중국 그림자금융의 '뿌리'는 '은행'이라는 것.

자기자본비율 규제,대출상한 할당,예대비율 규제 등에 묶인 시중은행이 실물경제 주체의 자금 수요를 모두 충족할 수 없게 되자, 부외거래 자산관리상품(WMP)의 발행을 대폭 확대했고, 이를 통해 모여든 자금이 신탁·채권 등의 채널을 통해 부동산 개발과 지방정부의 SOC(사회간접자본) 확충 등에 투자되는 과정에서 그림자금융이 눈덩이처럼 불어났다고 천 애널리스트는 설명했다.

관련자료에 따르면, 2012년 기준 중국의 그림자금융은 21조~29조 위안 정도로 중국 국내총생산(GDP)의 56%에 이른다. 더욱이 2010년 이후 2년 만에 그 규모가 67%나 늘어 20조위안에 육박하는 것으로 추산되는 지방정부 부채와 함께 중국 경제의 '뇌관'으로 지목되고 있다. 해외의 일부 금융전문가는 중국의 그림자금융의 근간이 은행이라는 점에서 그 위험성이 더욱 크다고 지적하기도 한다.

이에 대해 천 애널리스트는 "은행이 중국 그림자금융의 뿌리라는 점이 중국 금융시스템 붕괴를 막을 수 있는 관건"이라고 강조했다. 대규모 시중은행이 모두 국유은행이고, 중국 정부가 시중 채권시장을 사실상 장악하고 있기때문에 중국 정부가 금융시스템 붕괴를 막을 수 있는 '능력'이 있다는 논리다.

그는 올해 상반기 불거졌던 유동성 위기의 원인으로 지목된 WMP 기간불일치(미스매치)에 대해서도 중국에서 환매는 기타 시장에서와는 다른 개념임을 강조했다. 정부가 '원한다면' 채권의 만기시기를 얼마든지 연장 혹은 축소할 수 있기때문에 만기집중으로 인한 대규모 혼란은 발생하기 어렵다는 분석이다. 또한, 현재 중국의 WMP 대부분이 1~2년 단기상품이기때문에 WMP 만기도래로 인한 혼란도 오래가지는 않을 것으로 전망했다.

천 애널리스트는 이러한 중국의 특수성을 고려할 때 중국 그림자금융의 위험성 감소 노력은 총량규제가 아닌 발생과정의 불투명성 감소와 성장억제에 촛점이 맞춰질 것이라고 강조했다.

◇ 지방정부 파산 가능성 크지 않다

최근 국제신용평가사 무디스가 중국 지방정부의 디폴트(채무불이행) 가능성을 경고하고, 중국 감사원격인 심계서가 전국을 대상으로 부채현황 조사에 착수할 것으로 알려지면서 중국 지방정부 부채문제가 다시 논란의 도마에 올랐다.

30일 중국언론에 따르면, 프랑스 소시에테 제네랄(Societe Generale)은 2010년의 10조 7000억 위안이었던 중국 지방정부의 부채가 3년만에 60%가 늘어난 17조 5000억 위안에 달하는 것으로 전망했다.

천 애널리스트는 "중국 금융에 대한 주변국가의 불안과 우려가 근거없는 것은 아니지만, 지방정부 채무불이행의 가능성은 크지 않다"고 답변했다. 앞서 언급했던 것처럼 중국 채권시장의 '규칙 제정자'가 중국 정부이고, 지방정부 부채 가운데 상당 부분이 중앙정부가 담보를 제공했기때문에 지방정부의 연쇄적 도산같은 위기가 발생하기 힘들다는 것이다.

그는 또한 "도시건설채권의 경우, 만기도래액이 확대되고 있는 것은 재융자(리파이낸싱)가 활발히 일어나고 있다는 증거이고, 이는 지방정부 디볼트 위험성을 낮추는 대안이 되고 있다"고 설명했다.

그는 자주 거론되는 부실대출에 대해서도 "부실대출 규모가 확대되고 있는 것은 사실이지만, 상승폭이 우려할 만한 수준은 아니다"라고 밝혔다.

천 애널리스트는 "중국의 부채규모가 크기는 하지만, 중국의 부채상환 능력은 그 어느 국가보다 뛰어나다"고 덧붙였다. 대부분의 자산이 국가소유인 중국에서 채무불이행의 위험이 닥치더라도 국유재산 매각을 통해 디폴트를 막을 수 있다는 설명이다.

그는 "중국의 금융위기의 문제는 책임을 '오른손'과 '왼손' 중 어느 편으로 넘길 것이냐의 문제, 즉 구조개혁 혹은 부채처리 과정에서 중국 내부 경제주체들의 기득권과 이권유지의 쟁탈전이 발생할 수 있을 뿐, 외부세계가 우려하는 중국발 금융위기와 세계 경제에 대한 위협의 현실화 가능성은 크지 않다"고 강조했다.

그러나 천 애널리스트는 "이는 중국 경제의 체계적 위험발생 가능성이 작다는 설명이며, 개별 신용위험의 발생 가능성은 배제할 수 없다"고 덧붙였다.

[뉴스핌 Newspim] 강소영 기자 (jsy@newspim.com)