영상

영상 [뉴스핌=백현지 기자] 적자를 내던 다날의 해외사업이 적자폭을 줄이며 턴어라운드를 준비하고 있다.

[뉴스핌=백현지 기자] 적자를 내던 다날의 해외사업이 적자폭을 줄이며 턴어라운드를 준비하고 있다.

다날은 지난 2000년 7월 세계 최초로 휴대폰결제를 선보인 업체로 현재 KG모빌리언스와 함께 국내 모바일 결제 시장을 양분하고 있다. 다날엔터테인먼트, 다날게임즈, 다날투어 및 해외법인 등을 계열사로 두고 있다.

휴대폰 결제시장은 지난 2000년 842억원 규모에 불과했으나 올해 3조4000억원대에 달할 것으로 예상된다.

이같은 분위기 속 지난 2011년 전자상거래와 실물시장 등 다날을 통한 총 거래금액은 9879억원이었지만 지난해에는 1조3525억원으로 늘었으며 올해는 1조7600억원까지 증가할 것으로 전망된다.

◆ 전자결제주 중 해외잠재력 가장 높아

다날의 매출비중은 전자상거래사업이 87%로 가장 높으며 콘텐츠 10% 등이 뒤를 잇는다.

카카오톡의 아이템스토어 혹은 선물하기를 결제할 때 다날 시스템을 이용해야 한다. 이외에도 쿠팡, 티켓몬스터 등을 고객사로 보유하고 있다.

다날은 휴대폰 결제를 글로벌 시장에 도입하고자 해외 진출을 적극적으로 추진했다. 지난 2003년 9월 대만에 최초의 휴대폰결제 서비스를 제공한 이후 2005년과 2006년 각각 중국법인과 미국법인을 설립하는 등 해외 네트워크를 늘렸다.

미국 최대 이동통신사 버라이존 와이어리스(Verizon Wireless)를 시작으로 4대 메이저 통신시와 휴대폰결제 관련 제휴를 맺었다. 특히 해외 인터넷 사이트에서도 자유롭게 휴대폰결제를 이용할 수 있는 국가간 휴대폰결제(IPN) 서비스도 출시 예정에 있어 추가적 매출 증가가 기대되고 있다.

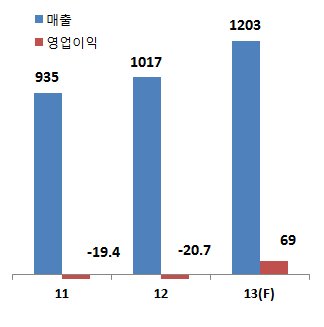

다만 해외사업은 초기 적자를 면치 못했다. 올해도 해외법인 턴어라운드는 어려울 것으로 예상되지만 손실폭이 줄어드는 추세다.

특히 지난해부터는 중국 3대 이동통신사 고객 모두에게 다날의 결제 서비스를 제공하고 있어 성과를 기대하고 있다.

◆ 최근 주가 상승에 밸류에이션 부담

주요 증권사들은 올해 다날의 개별 매출액을 970억~980억원 대로 예상하고 있다. 영업이익은 120억원 이상을 기록할 것으로 전망한다.

앞서

하지만 지난해 160억원에 달하는 자회사 손실 규모가 절반 이하로 줄어들 것으로 예상된다. 이에 연결기준 실적도 흑자전환을 기대하고 있다.

다날의 주가는 이같은 실적 흐름을 반영해 큰 폭으로 올랐다. 실적에 비해 부담스러운 수준이라는 우려도 나온다. 최근 1년간 주가는 43%나 상승했으며, 지난 6월 말 대비로도 25% 올랐기 때문이다.

다만, 올해 예상 실적을 기준으로 한 다날의 PER은 이미 50배를 넘어 동종업체인 KG모빌리언스의 17배 보다 높은 수준이다.

[뉴스핌 Newspim] 백현지 기자 (kyunji@newspim.com)