영상

영상[뉴스핌=노희준 기자] IBK기업은행이 대출 상담 이후 시장 금리가 상승하더라도 상담 때의 금리를 적용하는 '대출금리 예약제'를 두고 고민에 빠졌다. 고객 편의를 위해 금리변동으로 인한 리스크를 은행이 일정 정도 안고 가는 제도를 도입했지만, 이 제도가 남용되면서 은행 수익성에도 악영향이 우려되고 있기 때문이다.

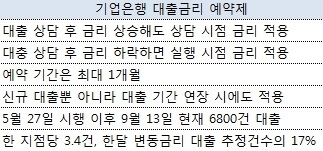

기업은행 지점이 575개(8월말 현재)인 것을 고려하면 시행 석달 보름여 만에 한 달에 한 지점당 3.4건이다.

이는 영업점에서 실제 한달(영업일 기준)에 이뤄지는 변동금리 대출 건수로 추정되는 20건의 17%에 달해 "지나치다"는 자체 평가다. 기업은행은 하루 평균 한 지점당 대출건수를 1~2건으로, 이 가운데 절반 정도를 변동금리 대출로 추정했다. 한달 영업일은 20일이다.

기업은행 관계자는 "영업 현장에서 생각보다 대출금리 예약제를 많이 쓰는 것 같다"며 "출장 등 부득이한 경우에 고객 편의를 위해 도입한 제도인데 일단 직원들은 금리부터 예약하는 경우가 있는 것 같아 고민스럽다"고 말했다.

대출금리 예약제는 변동금리 대출에 적용되는 제도다. 대출 상담 이후 시장 금리가 상승해도 상담 때의 금리를 적용하고, 금리가 떨어지면 예약 금리 대신 실행 시점의 금리를 적용한다. 대출금리 예약기간은 최대 1개월로, 고객입장에서는 이 제도를 사용하면 변동금리 대출을 일종의 고정금리 대출처럼 쓸 수 있다.

때문에 금리 변동기, 특히 금리 상승이 점쳐지는 시점에서 고객에게는 유리한 반면, 은행은 수익성 측면에서 금리 상승으로 인한 이자이익 증대 일부에 대한 포기를 감수해야 하는 제도다. 설사 금리가 하락하더라도 고객은 실행 시점의 금리를 적용하면 그만이다.

기업은행은 대출금리 예약제를 영업점 현장의 목소리와 고객의 요청 등을 반영해 도입했다. 변동금리 대출의 경우, 보통 '조달금리(코픽스, 코리보 등)+ 알파'의 형식으로 금리를 책정하는데, 알파는 상담시점이 아니라 대출시점에 결정하기 때문에 대출 당일 은행 지점 방문이 필수적이다.

이러다보니 해외 출장 등으로 특정 시점에 은행을 방문하기 어려운 고객은 변동금리 대출거래 약정서를 작성키 어려운 점이 있었다. 기업은행은 이런 고객을 염두하고 이들의 편의를 위해 상담 시점에 대출금리를 예약할 수 있게 한 것이다.

문제는 시행 100여일 만에 대출금리 예약제가 남용되고 있는 것으로 추정되고 있다는 것이다. 특히 6800건(지점당 한달에 3.4건, 한달 변동금리 대출의 17%)은 실제 대출금리 예약을 통해 이뤄진 대출 건수다. 때문에 대출금리 예약제를 걸어놓고 금리가 하락할 때 일반 금리로 대출된 건수까지 포함하면, 영업 현장에서는 실제 이보다 더 많은 대출금리 예약제가 쓰이고 있다는 추정이 가능하다.

더욱이 기업은행의 경우 은행 내부금리는 일주일 단위로 변하지만, 보통 실제 대출은 대출 상담 시점에서 2~3일 내에 이뤄진다는 설명이다. 상담시점과 대출시점이 일주일 이상 차이가 나지 않을 경우, 대출금리 예약제를 쓸 이유가 없다는 지적이다.

향후 금리 전망 역시 기업은행의 고민을 깊어지게 하는 대목이다. 향후 기준금리 인상 가능성이 점쳐지는 상황에서 대출금리 예약제는 지금보다 더 빈번히 쓰일 가능성이 높기 때문이다.

기업은행 관계자는 "제도 시행 초기라 일단 지켜볼 수밖에 없다"면서도 "대출금리 예약제가 더 늘어나면 은행의 손익에 미치는 영향을 무시할 수 없기 때문에 지점 교육을 통해 꼭 필요한 경우에만 이 제도를 활용토록 (지도)하려 한다"고 말했다.

[뉴스핌 Newspim] 노희준 기자 (gurazip@newspim.com)