영상

영상[뉴스핌=조윤선 기자]

◇ 중앙정부 개혁내용, 자본시장 발전 방향 확정

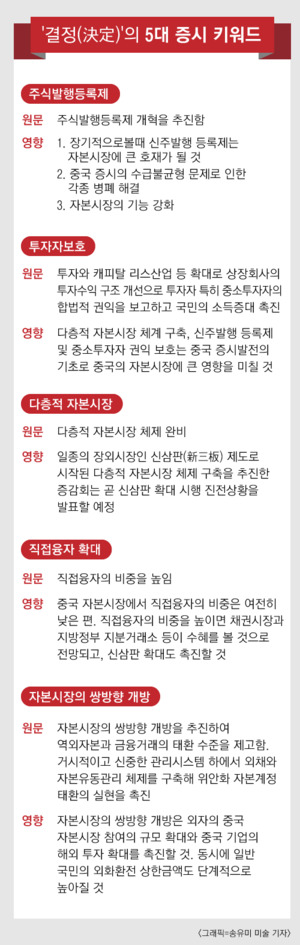

증권시보도 지난주에 발표된 '결정'에서 자본시장과 관련된 핵심 키워드로 △다층적 자본시장 시스템 완비 △지분금융 루트 다원화 △채권시장 규범화 △직접융자 비중 확대 △과학기술형 중소기업 융자 여건 개선 △상장사 투자자의 투자수익 보장 시스템 최적화 △중소투자자의 합법적 권익 보호 등을 제시했다.

이와관련해 중국 증시 전문가들은 중국 당국이 이번 3중전회를 통해 중국 자본시장 10년 도약의 확고한 발판을 마련한다는 자세로 이같은 내용들을 포함시킨 것으로 보인다고 분석했다. 중국은 금융시스템 및 자본시장 체제 개혁의 큰 목표아래 증시 제도 개선과 선진화 등을 대대적으로 추진해 나간다는 방침이다.

증권시보는 새 정부의 개혁 청사진은 전체적인 개혁 방안은 물론 세부적인 중요 개혁 내용까지 자본시장 발전 방향을 명확히 제시하고 있다며, 향후 추진될 일련의 자본시장 제도 건설에 높은 기대감을 드러냈다. 특히 '주식발행 등록제'가 최초로 중앙문건에 포함되면서 중국 자본시장에 큰 영향을 미칠 것으로 전망했다.

이에 우한(武漢)과학기술대학 금융증권연구소 둥덩신(董登新) 소장은 "중국 증시 시장화 과정의 가장 큰 장애는 주식 발행에 정부가 과도하게 간여하는 것"이라며 "최근 1~2년새 시장에서 등록제 시행에 대한 목소리가 높아지면서 관리감독층에서도 향후 등록제를 시행하겠다는 신호를 누차례 표출했다"고 설명했다.

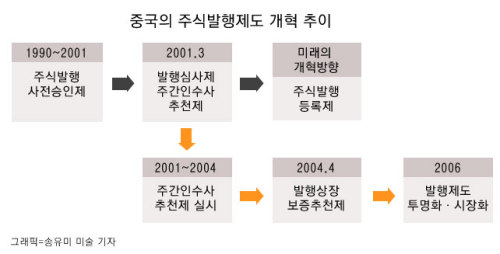

이제까지는 증권감독회가 기업공개(IPO) 신청 기업을 대상으로 해당 기업의 주식 가치를 평가해 신주 발행 여부를 결정했다면, 주식발행 등록제는 상장을 신청한 기업이 합법적으로 기업 정보와 자료를 대중에 공개하고 투자 가치 여부는 시장이 판단하도록 하는데 그 목적이 있다.

다만 해통(海通)증권 수석경제학자 리쉰레이(李迅雷)는 "주식발행 등록제를 명확히 한 것은 이번 금융 개혁의 가장 중요한 핵심이다. 하지만 인가제에서 등록제로 전환하는 과도기에 난항이 예상돼 단기간내 시행될 가능성은 크지 않다"고 말했다.

◇주식 발행 등록제및 우선주제 도입, 증시 기반 강화

주식발행 등록제 시행이 늦춰질 것으로 예상되는 가장 큰 요인 중 하나는 증권법 수정안이 출범하지 않았기 때문인 것으로 전해졌다. 새로운 증권법에 공개발행제도 개선, 행정수속 간소화, 사후 관리감독 강화 등 등록제 전환을 위한 제도적 방안이 마련되어 있으나, 이 수정안이 출범해야 비로소 등록제를 시행할 수 있기 때문이다.

아울러 '결정'에서 언급한 다층적 자본시장 시스템 완비에 대해 서부(西部)증권 장외거래시장부 총경리 청샤오밍(程晓明)은 "이러한 조치는 메인보드 시장외에 신삼판 시장 발전을 가속화하겠다는 의미로 풀이된다"고 말했다.

최근들어 시장에서 고조되고 있는 신삼판 확대시행 여부와 관련해 중국 증권지를 비롯한 중국 언론은 소식통을 인용, 확대시행에 관한 구체적인 방안이 이미 마련되어 있으며 현재 국무원의 비준만 남겨놓고 있다고 보도했다.

이밖에 '결정'에서 언급된 투자자들의 권익 보호와 관련해 시장 전문가들은 중국 중국 당국이 우선주(보통주보다 높은 배당률을 지급하는 주식), 지분 되사기 등 제도적 장치를 마련할 것으로 전망하고 있다.

이에 중국국제금융공사(CICCㆍ중진)의 왕한펑(王漢鋒)은 "우선주 발행은 상장사 투자자들에 대한 투자 수익을 보장하는데 도움이 될 것"이라며 "우선주는 주가 변동폭이 적은 대신 안정적 투자 수익을 보장하므로 리스크 감당 능력이 약한 중소 투자자들에게 인기 투자 상품이 될 가능성이 크다. 또한 중국 상장사의 수익배당이 비교적 낮다는 문제점을 개선할 것으로 보인다"고 설명했다.

[뉴스핌 Newspim] 조윤선 기자 (yoonsun@newspim.com)