영상

영상[뉴스핌=한태희 기자] "전세보증금이 집주인에겐 부채로 잡힌다. 집주인이 임대하는 가구가 많을수록 빚이 늘기 때문에 다가구주택에 늦게 입주하는 세입자는 전세보증금반환보증에 가입하지 못 할 수 있다." (대한주택보증 대전·충청지사 영업부서 상담원)

정부와 대한주택보증이 전세 세입자 보호를 위해 '전세보증금반환보증'을 내놨지만 구조적 결함 때문에 보증에 가입하지 못하는 사람이 나타나고 있다.

다가구주택에 전세를 얻는 세입자는 앞서 입주한 세입자가 많으면 전세보증금반환보증에 가입하기 어려운 실정이다. 앞서 입주한 세입자의 전세보증금이 집주인의 부채로 잡혀 보증을 받을 수 없어서다.

28일 대한주택보증 및 중개업소, 세입자 등에 따르면 정부와 주택보증이 세입자 보호를 위해 내놓은 전세보증금반환보증 상품이 까다로워 해당 상품을 이용할 수 없는 사각지대가 존재한다.

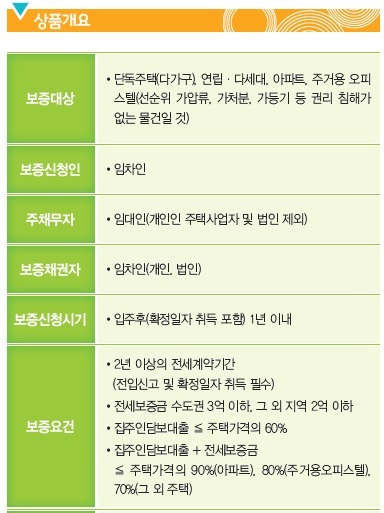

이 보증 상품을 이용하기 위해선 2년 이상 전세 계약해야하고 집주인의 담보대출과 부채를 합한 금액이 주택보증이 정한 기준보다 적어야 한다.

주택보증은 집주인의 담보대출액과 세입자의 전세보증금을 합한 돈이 아파트값의 90% 이하, 주거용 오피스텔은 80% 이하, 그외 주택은 70% 이하일 때만 보증 가입을 허용하고 있다.

진입장벽으로 작용하는 부분은 전세보증금. 집주인에게 전세보증금은 부채다. 나중에 세입자에게 돌려줘야 하기 때문이다. 이는 집주인이 임대가구를 늘릴수록 부채가 증가함을 의미한다.

이렇게 되면 집주인 담보대출이 하나도 없더라도 늦게 입주하는 세입자는 반환보증을 이용할 수 없다.

가령 집주인이 5억원짜리 다가구주택 건물을 임대운영한다면 집주인이 부채나 임대보증금이 2억8000만원을 넘지 않아야 세입자는 반환보증을 이용할 수 있다. 다가구주택의 시세는 보수적으로 계산되기 때문에 5억원짜리 시세라면 약 4억원에 평가를 받으면 이중 70%인 2억8000만 보증대상이 되기 때문이다. 전세보증금이 각각 9000만원이라면 전세보증을 3명밖에 이용하지 못하는 셈이다.

실제로 이런 기준때문에 반환보증에 가입하려했다가 퇴짜 맞은 세입자가 있다.

서울 도봉구 창동에 사는 김모씨는 서울 성북구에 있는 다가구주택 전셋집 이사를 앞두고 반환보증에 가입하기 위해 주택보증 문은 두드렸지만 거절당했다. 김씨보다 앞서 입주한 세입자가 많아 집주인의 부채가 증가해 주택보증이 제시한 기준을 충족하지 못했기 때문이다.

김씨는 "계약금 100만원을 걸고 계약했지만 다른 중개업소에 문의해보니 말리더라"며 "반환보증에 가입하지 못해 불안하다"고 우려했다.

대한주택보증에선 다가구주택이 갖는 특성 때문에 이런 현상이 일어날 수 있다고 설명한다. 다가구주택은 등기부등본에서 가구별로 분리되지 않기 때문이다.

대한주택보증 영업기획실 관계자는 "다세대주택은 가구별로 등기부등본을 뗄 수 있지만 다가구주택은 (가구별로 분리되지 않고) 건물째로 등기부등본이 발급되기 때문에 이런 문제가 발생할 수 있다"고 말했다. 이어 그는 "다만 앞서 입주한 세입자가 반전세나 월세로 입주할 수 있기 때문에 보증금 때문에 집주인의 부채가 급격히 늘어나는 일은 드물 것"이라고 설명했다.

[뉴스핌 Newspim] 한태희 기자 (ace@newspim.com)