영상

영상美 테이퍼링 예상되는 내년 1분기가 분수령

[뉴스핌=박기범 기자] 중국계 은행들이 최근 한 달간 한국에서 1조원 이상의 자금을 빨아들이며 인기몰이를 하고 있는 위안화 정기예금 담보 기업어음(ABCP)이 더 이상 고금리로 발행되기 어려울 것이라는 전망이 높아지고 있다.

시장 전문가들은 자금 유출 우려에 따른 금융당국의 제동 가능성과 미국 양적완화 축소에 따른 유동성 악화 등을 언급하면서 재정거래 유인이 지속되기는 힘들 것이란 분석을 내놓고 있다.

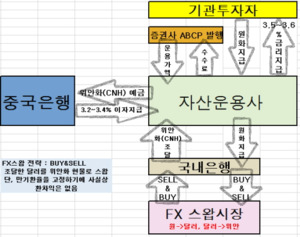

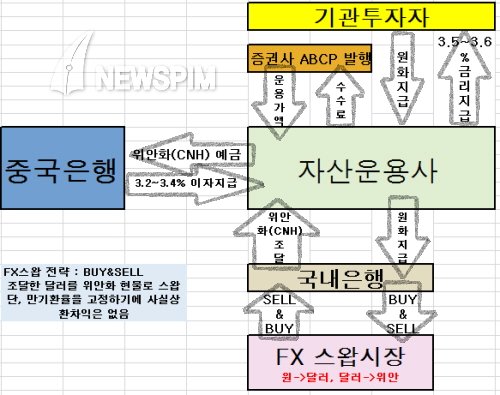

◆ 위안화 예금 잔액 급증…ABCP 고금리 메리트

한국은행이 10일 발표한 '2013년 11월말 거주자외화예금 현황'에 따르면 11월 위안화 예금 잔액은 41억7000만달러로 지난달 말 대비 25억3000만달러 늘었다.

위안화 예금 잔액은 지난 8월에는 3억달러 내외였으나 9월에는 8억8000만달러, 10월에는 16억4000만달러로 급격히 증가했다. 증가폭도 9월에는 전월대비 5억7000만달러, 10월에는 7억6000만달러, 11월에는 25억3000만달러 급증했다.

위안화 예금이 급증한 것은 위안화 예금을 기초자산으로 발행되는 ABCP를 통한 자금 조달이 활기를 띠고 있기 때문이다.

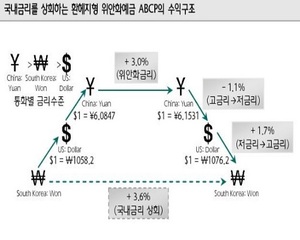

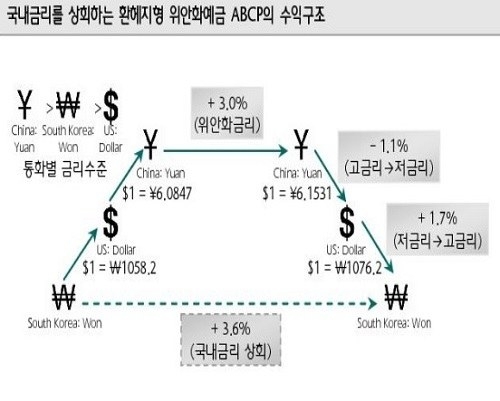

10일 금융투자업계에 따르면 증권사에서 출시하는 ABCP 상품의 금리는 3.3~3.5% 수준으로 연 2.6~2.7%인 국내 시중은행의 정기금리 뿐만 아니라 3% 초반 수준인 위안화정기예금 금리보다 높은 상황이다.

위안화를 기초자산으로 한 ABCP가 위안화 정기예금보다 고금리가 가능한 이유는 홍콩 위안화 선물환율 하락에 따라 스왑금리 차이가 벌어지면서 차익거래도 가능해졌기 때문이다.

지난달 29일 1년물 기준으로 원/달러 스왑레이트가 약 1.7%, 달러/홍콩위안 스왑레이트는 약 1.1%이다. 이는 만기가 도래하는 1년 후 달러를 원화로 바꿀 때 계약 당시 환율보다 약 1.7% 높은 환율, 홍콩달러를 달러로 환전할 때는 약 1.1% 높은 환율을 적용하는 것을 의미한다. 즉, 원화를 달러로 교환할 때에는 높은 환율로 환전하기에 당초보다 약 1.7%의 자연적인 수익이 발생하고, 반대로 홍콩달러를 달러로 환전할 때는 약 1.1%의 손해가 생긴다.

시중은행의 A 스왑딜러는 "원/달러 스왑레이트가 지금보다 높아지고 반대로 달러/홍콩위안 스왑레이트가 낮아진다면 자금을 조달하는 과정에서 발생하는 차익은 늘어난다"고 설명했다.

외환시장 관계자에 따르면 원/달러 스왑포인트는 9~10월 정점을 찍은 후 이달에도 비슷한 레벨을 유지하고 있다. 특히 이들은 현재 원/달러 스왑포인트 수준이 고점이 될 가능성이 높다고 관측한다. 즉, 원/달러 스왑레이트가 낮아지며 금리차익 유인이 떨어진다는 것이다.

한국은행 국제국 자본이동분석팀 정진우 과장도 "원/달러 스왑레이트는 한없이 올라갈 수 없다"며 "현재 스왑레이트 레벨이 높아 내려갈 가능성이 높다"고 평가했다.

이어 "현재 내려갈 조짐이 보인다"며 "앞으로 위안화 예금 유인이 줄어들 수 있다"고 덧붙였다.

B 스왑딜러 역시 "당국이 매수 개입을 하지 않았더라면 이미 원/달러 스왑포인트는 떨어지고도 남았다"며 "현재 이론가보다 높은 상태라 1~3개월 사이에 급락할 여지가 있다"고 말했다.

달러/홍콩위안 스왑레이트도 마찬가지다. 현 추세로 위안화 예금에 자금이 몰린다면 FX스왑시장에서 홍콩위안화를 조달하는 환경이 현재보다 악화될 것이란 분석이 우세하다.

우리투자증권 유익선 연구위원은 "홍콩 위안화 FX시장에서 한국이 홍콩위안을 조달하는 규모가 작지 않다"며 "홍콩위안화 공급에 차질(노이즈)이 생길 위험은 다분하다"고 관측했다.

태국의 사례도 참고할 만하다. 2009년 3월경 태국과 한국 사이에서 자연적으로 발생하는 수익(바트화 CRS 2년+한국 통안채 2년-원화CRS2년-태국국채2년)이 7%에 달하는 등 재정거래 유인이 상당히 컸다. 하지만 자금이 집중되자 재정거래 메리트는 급격히 사라졌다.

SK증권 염상훈 연구원은 "태국과 한국 사이의 재정거래는 상대적으로 오래간 편"이라며 "중국은 중앙정부의 의지에 따라 금리 변화가 심하기에 태국보다 변동성이 더 클 것"이라고 지적했다.

◆ 당국 제동 가능성 + 美테이퍼링 우려…내년 1분기가 분수령

시장참가자들은 금융당국의 제동, 미국 테이퍼링 가능성 등으로 지금과 같은 조건으로 위안화 예금을 기초자산으로 하는 ABCP 발행이 힘들 것으로 관측한다.

A 스왑딜러는 "거주자 외화예금은 늘어나고 있으나 실제로는 중국으로 송금되기 때문에 외화가 줄어드는 셈"이라며 "이에 (최근 자금이 중국 예금에 쏠리는 현상과 관련) 당국 쪽에서 자금 유출을 우려하며 (이 상품에) 제동을 걸 가능성은 충분하다"고 밝혔다.

C 스왑딜러는 "양적완화를 축소할 경우 지금 같은 금리 메리트는 유지되긴 힘들 것"이라며 "미 달러화의 조달금리가 높아진다면 원/달러, 달러/홍콩위안 스왑레이트에 모두 악영향을 미칠 것"으로 내다봤다.

이에 따라 미국 연방준비제도(Fed)가 테이퍼링을 할 것으로 예상되는 내년 1분기가 위안화 예금을 기초자산으로 하는 ABCP 발행의 분수령이 될 것이란 전망이 지배적이다.

유 연구위원은 "미국이 테이퍼링을 실시할 경우 현재와 같은 우호적인 환경은 지속되기 힘들 것"이라며 "앞으로 위안화 예금을 기초자산으로 한 ABCP 관련 상품 발행은 늘어나기보다는 규모가 줄어들 것"으로 전망했다.

[뉴스핌 Newspim] 박기범 기자 (authentic@newspim.com)