영상

영상[뉴스핌=강소영 기자]

- <②-1에서 이어짐> 부동산시장 냉각조짐과 기업 자금난이 겹쳐 그림자금융에 대한 우려가 더 커졌다. 그림자 금융의 '시한폭탄'이 터질 수 있는 상황으로 보는가?

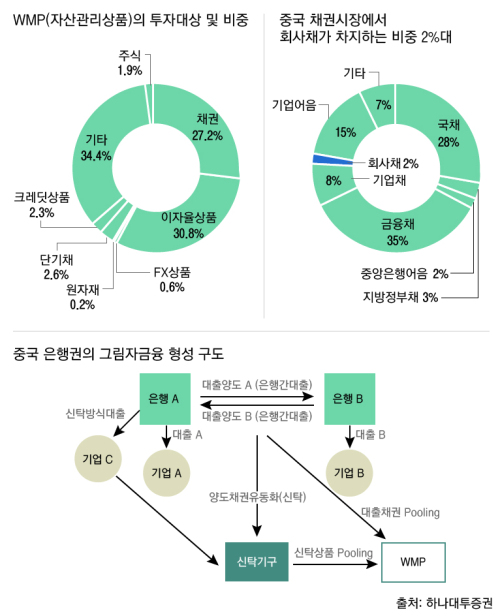

안유화 연구원: 그림자 금융 위기 발발의 가능성을 따지기 전에, 중국의 WMP가 모두 채무불이행을 선언했다는 최악의 시나리오를 가정해보자. 모든 WMP가 부도를 내면 약 6조 9000억 위안의 유동성이 감소할 것으로 추산된다. 시중에 7조 위안 규모의 '혈액' 공급이 차단되면, 중국의 GDP증가율은 약 1.32%가 하락하게 된다. 그러면 GDP증가율이 7% 아래로 떨어질 수밖에 없다. 이는 곧 중국 경제의 경착륙을 의미한다.

그러나 중국은 이러한 최악의 사태를 방어할 '카드'가 있다. 재정적자 규모 확대와 통화정책이 그것이다.

중국의 재정적자 비율은 전체 GDP의 2% 밖에 안된다. 그 어느 나라보다 재정 지출을 크게 확대할 수 있는 능력이 있다는 것이다.중국의 지급준비율은 19.5%로 상당히 높은 편이다. 지준율을 0.5%만 인하해도 시중 유동성은 엄청나게 늘어난다. 즉, 중국은 최악의 위기를 방어할 능력이 충분하다.

그러나 방어 능력이 있다고 해서 그림자 금융의 문제점이 없다는 것은 결코 아니다.

최근 중국 은행의 뱅크런(예금 대량 인출 사태) 사태가 확산 조짐을 보이고 있는데, 주로 한국의 부산은행과 같은 지방 중소은행이다. 도시상업은행으로 분류되는 이런 은행이 중국 은행산업에서 차지하는 비율은 10% 미만이다. 도시상업은행 전체가 부도가 나도 중국 은행시장에 미치는 실질적 충격은 크지 않다.

다만 시장이 느낄 충격은 엄청날 수 있다. 도시상업은행이 줄도산하면 중소기업의 자금조달길이 막히게 되고, 해외 자금 조달 비용도 상승하게 된다. 이는 투자둔화를 초래해 중국 실물경제에 악영향을 미칠 수밖에 없다.

중국 정부는 올해 양회에서 예금자보호제도 도입방안을 발표했다. 은행 파산 조례는 이미 지난해에 마련했지만, 시행이 늦어지고 있다. 시장은 은행 파산 조례안 시행 자체가 아니라 조례안이 시행되지 않는 배경에 주목할 필요가 있다. 조례안을 발표하지 못하고 있다는 것은 중국 도시상업은행에 뭔가 문제가 있다는 것을 시사하기때문이다.

[뉴스핌 Newspim] 강소영 기자 (jsy@newspim.com)