영상

영상[뉴스핌=강소영 기자] 미국 IDG, 실리콘밸리 간판격 VC(벤처 캐피탈) 세콰이어 캐피탈과 일본의 소프트뱅크 등 외국 자본이 최근 중국 인터넷 금융 시장 투자에 열을 올리고 있다. 중국 관영통신 신화사(新華社)는 중국 인터넷 금융에 대한 투자 기록을 분석한 결과, 외국 자본이 이 분야 투자자의 '주력군'이 되고있다고 최근 보도했다.

중국 관련 업계에 따르면 인터넷 금융 분야 전반에 걸쳐 외국 자본이 깊숙히 진입해 있고, 특히 P2P소셜금융과 결제대행 분야에 외국자본의 투자가 집중되고 있는 것으로 전해졌다.

◇ 중국 IT금융업체에 외국자본 러브콜 쇄도

올해 7월 개인대출 상품 검색 서비스 제공업체인 '룽(融)360'은 세콰이어 캐피탈로부터 3000만 달러(약 318억 원)의 투자금을 유치했다. 세콰이어 캐피탈은 2012년에도 P2P소셜금융업체 파이파이다이(拍拍貸)에 2500만 달러를 투자했고,온라인 지불업체 '19페이(pay)'·'첸팡(錢方)'과 신용서비스 조회업체 'mo9'·재테크 어플리케이션 '카뉴(卡牛)' 등 인터넷 금융 산업 전반에 1억 달러 이상을 투자했다.

IDG도 지난 2011년 중국 P2P 업체 이신(宜信)에 1000만 달러를 투자했다. 이어 올해 9월에는 IDG와 이신이 함께 1억 달러 규모의 금융혁신 펀드를 출시, 인터넷금융에 투자한다고 밝혔다.

P2P 소셜금융 업체 런런다이(人人貸)의 창업자 리신허(李欣賀) CEO는 "우리에게 투자 의사를 밝힌 외국 기관 투자자들이 줄을 잇고 있다"며 '행복한 비명'을 지르기도 했다. 외국자본의 중국 인터넷 금융 투자는 올해 7월 구글이 미국의 P2P소셜금융업체 렌딩클럽(Lending Club)에 1억 2500만 달러를 투자하면서 더욱 활기를 띠고 있다.

중국과 관련이 없어 보이는 구글의 렌딩클럽 투자가 중국 투자자의 이목을 끈 것은 렌딩클럽의 공동 창업자 중 한 명인 술라이만 히타이트(Soulaiman Htite)가 최근 중국 P2P소셜금융 업체 뎬룽왕(點融網)의 CEO로 임명됐기 때문.

술라이만 히타이트 CEO와 뎬륭왕은 렌딩클럽과 어떤한 사업관계도 없다고 밝혔지만, 업계 관계자들은 렌딩클럽의 주주들이 뎬룽왕을 통해 중국 인터넷 금융 시장에 진출할 가능성을 배제하지 않고 있다.

◇ 정부도 적극 육성 의지, 다만 제도정비 필요성 부각 중국에서 인터넷 금융이 단기간에 성장할 수 있었던 이유는 인터넷 보급률 확대와 IT 기업의 성장, 그리고 고객의 수요에 '부응'하지 못한 은행상품에 대한 실망 등 요인이 복합적으로 작용했기 때문이다. 여기에 중국 정부가 금융개혁과 신흥산업 육성 지원 원칙을 발표해 인터넷 금융 산업 발전 전망을 더욱 밝혀 줬다.

중국에서 인터넷 금융이 단기간에 성장할 수 있었던 이유는 인터넷 보급률 확대와 IT 기업의 성장, 그리고 고객의 수요에 '부응'하지 못한 은행상품에 대한 실망 등 요인이 복합적으로 작용했기 때문이다. 여기에 중국 정부가 금융개혁과 신흥산업 육성 지원 원칙을 발표해 인터넷 금융 산업 발전 전망을 더욱 밝혀 줬다.

장밋빛 전망과 뜨거운 투자열기에 힘입어 중국에선 올해들어 인터넷 금융 관련 기업이 매일 1~2개씩 새로 생겨날 정도로 그 수가 기하급수적으로 늘고있다.

그러나 일부에서는 인터넷 금융에 대한 이해 부족·투자 과열과 위험성·관련 감독규정 미흡 등의 문제점을 지적하며,정부가 관련 제도정비를 통해 인터넷 금융의 건전한 발전을 유도할 것을 촉구하고 있다.

실제로 결재대행 플랫폼 등을 이용한 인터넷 상품은 은행의 카드번호·계좌와 비밀번호만 입력하면 이용이 가능해 고객의 신분확인이 어렵다는 문제가 있다. 이 때문에 인터넷 금융이 자금세탁 등의 경로로 활용될 가능성도 지적되고 있다.

P2P 대출 업체의 급증은 이들 업체의 자금용도에 대한 통제 어려움이 초래하는 위험성과 연체로 인한 신용 부담 확대가 문제점으로 지적되고 있다. 일부 업체가 고객거래 자료와 세관 자료 등 제한적 자료만을 기초로 대출 신용평가 등급을 산정하는 것 역시 신뢰도 저하로 인한 위험성을 높이고 있다.

기타 투자와 재테크 관련 인터넷 상품 역시 위험성에 대한 공시 부족 등이 위험성 제고로 이어질 가능성이 있다는 지적을 받고 있다.

한편 '낮은 진입 장벽, 낮은 위험성, 원활한 유동성, 편리한 현금화' 등 인터넷 금융의 장점이 거꾸로 '높은 위험성'을 내포하고 있다는 경고도 나오고 있다.

인터넷 금융 상품의 대표 주자로 꼽히는 각종 '바오(寶)'류 재테크 상품이 대표적인 예. 유동성 강화과 고객 편리성을 극대화 하기 위한 실시간 계좌이체·이체금액 무제한 및 수수료 면제 등의 서비스가 유동성 위기를 초래할 수 있다는 분석이다. 만약 명절 등 현금 수요가 급증하는 시기에 많은 가입자가 일시적으로 환매 혹은 현금화에 나설 경우 업체와 투자자 모두 유동성 위기에 직면할 수 있기 때문이다.

◇ 기존금융권 바짝 긴장, 한국금융도 진출 기회 모색할때

7일 중국 증권일보 등 다수 매체는 올해 7월 이후 심각해진 시중은행 예금 유출 현상의 원인 중 하나로 인터넷 금융 발전을 지목했다.

지난 10월 28일 기준, 공상(工商)·건설(建設)·농업(農業)·중국(中國) 등 4대 은행의 예금 유출 금액이 1억 2900억 위안에 달한 것으로 드러났다. 시중은행의 예탁금 급감은 계절적 현금 수요 증가, 각종 고금리 재테크 상품의 출시 그리고 인터넷 금융의 발전이 주요 원인으로 분석됐다.

국민은행 중국법인의 홍기찬 경영전략부장은 "인터넷 금융의 발전으로 상업은행의 예대마진과 서비스 중간 수수료 수익이 감소했다"고 밝혔다.

홍기찬 부장은 "인터넷 금융은 인터넷을 중심으로 자금 수급 쌍방이 거래를 할 수 있기 때문에 융자 비용이 상업은행 보다 낮은 장점이 있다"며 "이는 시중은행의 융자 중개 역할을 약화시키고 있다"고 설명했다.

또한 그는 "인터넷 금융은 시간과 공간의 제한을 타파해 언제 어디서나 지급 결제를 할 수 있어서 중국 시중은행의 지급중계 역할까지 위협하고 있다"고 덧붙였다.

이에 위기를 느낀 시중은행들도 최근 인터넷 금융에 적극 참여하고 있다. 그 대표적인 사례가 소셜네트워크서비스(SNS)를 이용한 모바일 금융 서비스다.

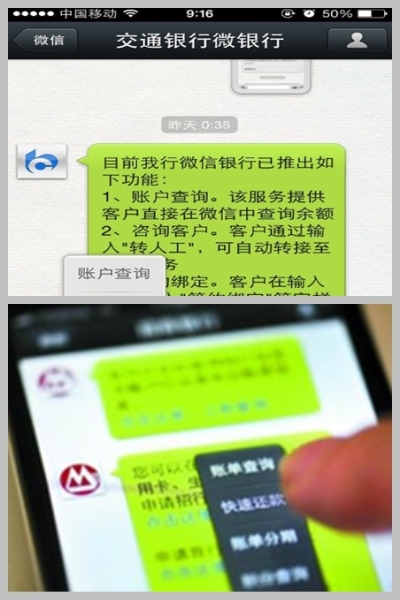

초상(招商)·공상(工商)은행 등 10여곳의 중국 주요 은행은 중국판 카카오톡으로 불리는 위챗(微信·Wechat)과 연계된 서비스를 잇따라 내놨다.

'위챗 은행'은 은행의 어플리케이션을 다운로드 받아 별도의 인증을 통해 접속하는 기존의 모바일 뱅킹이 아닌, 고객이 평소 즐겨 사용하는 위챗을 통해 편리하게 계좌이체·공과금 납부·신용카드 신청 및 관리가 가능하도록 설계한 상품이다.

중국 언론은 이른바 '위챗 은행'이 이미 주요 은행들이 고객과 소통하고 고객을 유치하는 새로운 경로로 자리 잡았다고 평가했다. 은행들은 앞으로도 위챗·시나닷컴의 웨이보(微博·중국판 트위터) 등 SNS를 활용한 인터넷 금융에 적극 나설 계획이다. SNS가 금융시장에서도 시간과 공간적 제한이 없고, 상품 서비스와 광고까지 제공할 수 있어 적은 비용에 효과는 극대화 할 수 있는 마케팅 방법으로 인식되고 있는 것.

게다가 80년대 이후 출생한 젊은 세대가 SNS의 주요 가입자라는 점에서 중국 금융계의 SNS 활용은 잠재 고객 발굴을 위한 중요한 마케팅 활동으로 평가받고 있다.

홍기찬 부장은 "미래의 중국 금융시장에서 점포 네크워크 부족은 영업력 확대에 큰 장애가 되지 않을 것"이라며 "우수한 스마트 금융 기술을 보유한 한국 금융기업이 중국의 인터넷 금융을 적극 활용하고, 중국 시장에 맞는 특색있는 상품 개발에 노력할 필요가 있다"고 강조했다.

[뉴스핌 Newspim] 강소영 기자 (jsy@newspim.com)