영상

영상[뉴스핌=우수연 기자] "알채권(일반 회사채)보다 신용도도 높고 회사채에 비해 금리도 좋으니 개인들에게 절찬리에 팔리고 있다. 지난번 공모 청약 때도 없어서 못 팔았다"(A 증권사 상품개발팀장)

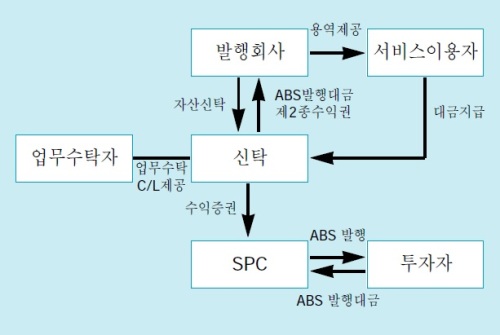

중위험 중수익을 노리는 투자자들이 연 4%대의 회사채인 자산유동화증권(ABS)에 투자를 확대하고 있다. 그중에서도 대한항공의 여객·화물운송료 매출채권을 담보 자산으로 하는 ABS가 개인자산가들에게 큰 인기를 얻고 있다.

실제로 지난 2월 발행한 3300억원 규모의 '칼 제11차 ABS'는 개인투자자들의 수요가 몰려 '완판'에 성공했다. 인기에 힘입어 대한항공은 5월초 1500억원 규모의 ABS 추가 발행을 준비하고 있다.

대한항공의 항공 운임 매출을 담보자산으로 유동화해 채권을 발행했기 때문에 기존의 대한항공 회사채(알채권)보다는 신용도가 높고, 금리대도 같은 등급의 일반회사채(무보증 AA-, 연 3.3%)보다 높은 편이라 투자 유인이 높다는 설명이다.

◆ 개인자산가 '好好'…신용등급·금리 둘다 높아

투자전문가(PB)들은 대한항공 ABS채권의 대부분이 중위험 중수익을 노리는 개인들에게 흘러들어가고 있다고 전했다.

예금금리가 연 2%대 중반에 머물러 있는 상황에서, 연 4~5%대의 이자수익은 충분히 매력적이다. 대한항공이 지난 2월 발행한 3300억원 규모의 ABS는 만기가 9개월에서 39개월까지 나뉘어 발행됐다. 만기에 따라 4.20~5.28% 수준에서 발행금리가 결정됐다. 최근 유통시장에서는(29일 기준) 2년만기 대한항공 ABS는 연 4.765%수준에서 금리대가 형성되고있다.

김경식 KDB대우증권 상품개발팀장은 "투자자들이 대한항공 회사채에 대한 불안감은 있을지라도, 회사가 앞으로 받을 돈에 대한 현금흐름을 기초로 한 장래매출채권은 더욱 안전하다고 느낄 것"이라며 "ABS는 대한항공 회사 자체의 크레딧 이슈와는 유리돼있다고 판단하기 때문에 투자가 늘고 있는 것"이라고 말했다.

전유문 KB국민은행 자산관리 플라자 부장은 "고객들이 예금금리보다 높은 회사채에 관심을 가져온 것은 오래 전부터 나타난 현상"이라며 "다만 이전에는 VIP 고객들이 중수익, 중위험의 회사채 상품에 관심을 뒀다면, 이제는 그 대상이 중산층까지 저변이 확대됐다고 볼 수 있다"고 전했다.

전문가들은 항공사업의 독과점 상황이나 국가 기간산업으로서의 국적 항공사에 대한 정부의 지원 등을 감안해, 대한항공 장래매출채권 ABS에 일반 회사채(A등급)보다 높은 AA-등급을 부여했다.

국내 주요 신평사들의 자산 실사보고서에 따르면, 향후 약 5년간 예상되는 대한항공의 총 현금 흐름은 약 4조 670억원으로 추정된다. 대한항공의 최근 5년간(2008년 11월~2013년 10월) 현금 회수실적을 보면 월 평균 655억원으로 총 3조9900억원 수준이다.

김종래 나이스신용평가 책임연구원은 "항공운송 인프라 유지를 위한 국적 항공사에 대한 정부의 영업 및 재무적 지원정책, 국가기간 산업으로서의 국내 항공업의 특성을 감안할 때 대한항공 신용사건 발생시에도 지속적인 영업활동을 통한 장래운임채권의 발생은 지속될 가능성이 매우 높다"고 판단했다.

◆ ABS, 상환 선순위…"신용리스크는 여전해"

하지만 전문가들은 장래매출 ABS가 기업의 신용리스크와 완전히 분리된 것은 아니라고 경고했다.

일반 회사채권자들에 비해 ABS 채권자들이 상환에서 선순위를 점하고 있지만, 회사의 전반적인 매출액이 줄고 영업활동이 흔들리면 ABS 투자자들도 상환에 어려움을 겪을 수 있다는 것이다.

익명을 요구한 애널리스트는 "기초자산인 대한항공의 영업활동이 일정수준 이하로 저하되면 현금흐름에 불확실성이 생기면서 ABS 채권 상환에도 문제가 있을 수 있다"고 말했다.

그는 "대한항공이 국가 기간 산업으로 망하지는 않을 것이고 운영은 될테니 발행도 가능하고 개인들의 수요는 있지만, 이러한 구조의 채권을 발행한다는 것 자체가 회사가 어려운 상황이라는 것을 방증한다"고 덧붙였다.

매출채권 ABS 투자에 개인들은 열광하는 반면, 기관들은 시큰둥한 상황이다. 이는 ABS 투자자들도 재무구조나 신용리스크에 대한 부담을 염두에 두고 투자를 해야한다는 점을 시사한다.

증권사의 한 채권 운용역은 "한진해운 정도 등급(A) 채권을 담을 수 있는 기관들은 투자한도가 다 찼을 것 같고, 한진그룹의 재무구조가 좋지 않은 것은 공공연한 사실인데 대부분의 기관들이 신용이슈에 대한 부담감을 갖고 엮이고 싶지 않아한다"라고 말했다.

[뉴스핌 Newspim] 우수연 기자 (yesim@newspim.com)