영상

영상[뉴스핌=정연주 기자] # "가격도 고평가된 상황이고, 장기적으로 볼 때 유로화 약세기조가 유지될 수 밖에 없다. 향후 유럽 하이일드 채권 투자는 그다지 매력 있어 보이지 않는다" ( A 외국계은행 고위관계자)

중위험·중수익으로 인기 행진을 이어가던 유럽 하이일드 채권형 펀드에 '제동'을 걸어야 한다는 주장이 제기됐다. 가격부담과 더불어 유로화 약세 등의 가능성으로 투자보다는 차익실현에 나서야 한다는 조언이다. 대표적인 상품으로는 피델리티 유럽 하이일드 펀드 등이 있다.

포르투갈 등 주요 남유럽 채권금리도 10년물 금리는 2%대에 머물러 있다. 미국채와 금리차를 뜻하는 스프레드(약 316bp)도 금융위기 이전 수준으로 좁혀졌다. 이는 미국 하이일드(378bp)보다 좁다. 이는 유럽의 경제펀더멘털(기초체력) 감안시 과도하게 고평가됐다는 게 전문가들의 평가다.

동부증권 박유나 애널리스트는 "ECB 추가 경기 부양대책 기대감으로 유럽 하이일드 채권이 과도하게 상승했다"며 "이미 보유 중인 투자자라면 유럽하이일드 펀드를 차익실현하는 것도 괜찮아 보인다"고 설명했다.

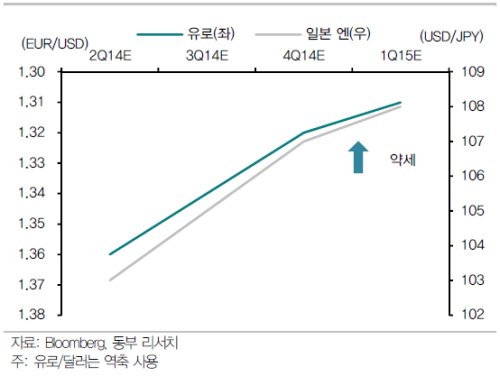

유로화도 결과적으로 약세 흐름을 보일 수 밖에 없어, 이 또한 부담이다. 대부분의 상품이 환헤지가 돼 있어 유로화 약세에 따른 직접적인 영향은 제한되나, 유로화 약세로 펀드의 금리 및 스프레드 매력도를 하락시키는 요인으로 작용할 수 있기 때문이다.

현재 1유로당 1.36달러에 거래되고 있다. 연초대비 3% 가까이 하락한 수치다.

파이낸셜 타임스(FT)는 ECB 정책회의를 앞둔 지난 4일 글로벌 헤지펀드들의 유로화 약세 베팅이 크게 늘었다고 보도하기도 했다. FT에 따르면 글로벌 헤지펀드들의 달러 대비 유로화 매도 포지션 비중이 14%에서 18%로 크게 늘었다.

우리투자증권 안기태 이코노미스트는 "ECB 부양책이 강하지 않아 유로화 약세가 빠른 속도로 진행되지 않을 것이나, 장기적으로 약세로 흐를 수 밖에 없다"고 전망했다. 특히 그는 "실제 LTRO(저금리장기대출프로그램)가 가동되면 유로화는 약세 압력에 노출될 것"이라며 "과거 두 차례 LTRO 이후 유로화 약세가 시현된 바 있다"고 설명했다.

반면 섣불리 환매하기보다는 포트폴리오 관리 관점에서 리스크가 적은 단기 하이일드 상품 투자가 추천되기도 한다.

하나대투증권 김상훈 애널리스트는 "아직 ECB의 직접 자산매입에 대한 기대가 남아있어 윤곽이 드러날 때까지 펀드 상품이 쉽게 망가지지 않을 것"이라며 "지금 투자해 추가 수익을 기대하기 어려우나 환매보다는 지켜보면서 단기 상품에 투자하는 것도 나쁘지 않아 보인다"고 판단했다.

[뉴스핌 Newspim] 정연주 기자 (jyj8@newspim.com)