영상

영상[뉴스핌=주명호 기자] 유로존 국가들의 국채 수익률이 가파른 하락세를 보이면서 유럽이 지난 경제위기에서 완전히 벗어나지 않았냐는 기대감이 커지고 있다. 국채 수익률이 떨어졌다는 것은 그만큼 투자자들이 해당 국가들의 경제 상황을 긍정적으로 해석하고 있다는 방증이 되기 때문이다.

하지만 수익률 하락을 위기 탈출과 동일시하는 것은 섣부른 판단이라는 지적이다. 최근 유럽 국채시장의 성격은 국가 신용도보다는 리스크 프리미엄 등 금리 자체에 초점이 맞춰져 있다는 게 12일(현지시각) 파이낸셜타임스(FT)의 진단이다.

유로존 위기 당시 국채시장은 각국의 경제성장률이나 물가수준 등 경제적 상황이 수익률을 좌우했다. 국가 신용도를 재는 척도의 성격이 강했다는 의미다. 스페인, 이탈리아, 그리스, 포루투갈 등 위기의 중심에 섰던 주변국들의 유로존 퇴출 가능성이 대두되자 국채 수익률이 급등한 것도 이런 까닭에서다.

그러나 2012년 7월 마리오 드라기 유럽중앙은행(ECB) 총재가 "유로를 지키기 위해서는 무슨 일이든지 할 것"이라는 발언을 내놓은 이후 유럽 국채시장은 다시금 성격이 변했다. 국채 리스크 프리미엄은 급락했고 투자자들의 관심은 디플레이션 우려로 돌아섰다.

지난 5일 ECB는 기준금리 인하 결정을 내놓으면서 동시에 올해 물가 상승률 전망치를 기존 1%에서 0.7%로 하향 조정했다. 국채 수익률이 더 떨어질 수 있는 환경을 조성한 것이다.

ECB가 실제적인 양적완화책을 추가로 꺼내들 것이란 기대감도 커지고 있다. 도이체방크 짐 레이드 신용부문 투자전략가는 "QE의 목적은 더 이상 자금 조달이 아니다"고 말했다.

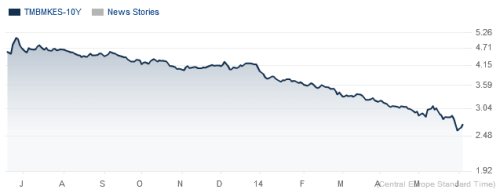

이번 주 스페인 10년만기 국채 수익률은 2.57%까지 떨어지며 이탈리아 10년물 국채도 2.70%까지 금리가 내려갔다. 이들 국채와 독일 분트채와의 수익률 격차(스프레드)는 4년래 최저 수준으로 떨어졌다.

특히 스페인 국채는 미국 국채보다도 수익률이 낮아졌다. 하지만 FT는 통화 및 성장률 전망의 차이로 수익률 수준을 단순 비교해 평가하는 것은 무리가 있다고 지적했다.

유럽 회사채 시장은 국채보다 더 뚜렷한 변화를 보이고 있다. 리스크 여부와는 별개로 회사채를 손에 쥐고 있는 투자자들이 늘어난 것이다. 바클레이즈는 유로존 핵심국 'BBB'등급 회사채 대비 주변국 'BBB' 등급 회사채에 요구됐던 프리미엄이 사라졌다고 추산했다.

국채 수익률 하락은 장기적으로 유로존의 안정적인 경제회복에 일조할 것으로 예상된다. 하지만 향후 수익률의 갑작스런 급등 우려도 무시할 수 없는 부분이다. FT는 단기 국채 가격 상승으로 '비이성적 과열'이 나타날 가능성도 염려된다고 지적했다.

[뉴스핌 Newspim] 주명호 기자 (joomh@newspim.com)