영상

영상[뉴스핌=정탁윤 기자]지난해 7월 전두환 전 대통령의 부인인 이순자씨가 30억원대의 연금보험에 가입해 매달 1200만원을 받은 사실이 화제가 된 적이 있다. "29만원이 전 재산"이라던 전 전대통령 부인이 매달 1200만원을 꼬박꼬박 받고 있었다는 비판여론과 함께, 일부에서는 '연희동 빨간바지'로 불렸던 이 씨의 재테크 능력에 주목했다.

이 씨가 가입한 상품은 NH농협생명의 즉시연금보험 상품으로 알려졌다. 즉시연금보험은 이 씨 처럼 고액자산가들이 목돈을 한꺼번에 넣고 매달 월급처럼 연금을 받는 보험상품이다.

보통 일시납으로 1000만원부터 청약이 가능하지만, 1000만원 미만은 가입해도 매월 받는 금액이 적기 때문에 가입자들의 80%는 1억~3억원대의 금융자산가다. 간혹 이 씨처럼 30억원이나 더 많은 금액을 청약하는 자산가들도 있다고 한다.

부자들의 세금회피용으로 악용되고 있다는 지적과 함께 지난해 세제개편안 시행으로 비과세 혜택이 2억원 이하로 줄며 2012년에 비해 지금은 가입자수가 줄었지만 여전히 고액자산가들의 노후 대안으로 꼽힌다.

보험사 관계자는 "2012년 이전 부터 나온 상품인데 당시 은행 등의 권유로 비정상적으로 고객이 몰린 것"이라며 "2012년과 비교할 순 없지만 지금도 노후준비가 필요한 고객들로 부터 인기가 꾸준하다"고 설명했다.

10년 이상 유지할 경우 이자소득에 대한 비과세혜택이 있는 것도 큰 장점이다. 지난해 세제개편으로 연간 금융소득이 2000만원이 넘는 경우 금융소득 종합과세 대상이 되지만 즉시연금에 가입해 종신연금형으로 수령할 경우 매달 받는 연금은 비과세 대상이 돼 종합과세에서 제외된다. (가입액 2억원 이하일 경우)

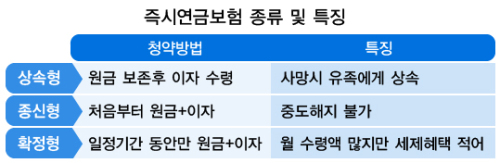

원금은 그대로 두고 매달 이자만 세금없이 받는 상속형과 처음부터 원금과 이자를 나눠서 받는 종신형, 5년과 10년, 20년 등 일정기간 동안만 원리금을 나눠받는 확정기간형 등 크게 세가지로 나뉜다.

상속형은 매달 일정 금액을 받다가 피보험자가 사망하면 나머지 금액이 유족에게 지급되는 방식이다. 종신형의 경우 원금과 이자를 나눠받기 때문에 중도해지가 불가능하다. 확정기간형은 월 수령액은 많지만 세제 혜택이 적다.

[뉴스핌 Newspim] 정탁윤 기자 (tack@newspim.com)