영상

영상[뉴스핌=한기진 기자] '최경환발(發)' 부동산 규제 완화 움직임에 LTV(주택담보대출비율)와 DTI(총부채상환비율)가 흔들리고 있다.

최수현 금융감독원장은 지난 17일 "세부 적용 내용이 지역별, 권역별로 복잡하고 부동산 침체 시에도 경직적으로 운용되고 있다는 지적이 있어 충분히 고려하겠다"고 밝혔다. 최경환 경제부총리 후보자의 계획에 긍정적으로 화답한 것이다.

주무 부서인 금융위원회 신제윤 위원장은 이달 11일 국회 의원회관에서 열린 ‘부동산 정책의 평가와 바람직한 세제 방안’ 토론회에 앞서 기자와 만나 “LTV, DTI 완화는 없다”고 했지만, 이 방침을 고수하기도 어려워졌다. 새 경제팀의 경기부양 노력을 외면하기 어렵기 때문이다.

시장은 이런 분위기를 감지하고 움직이고 있다. 금융권 주택금융전문가들이 협의체를 구성해 18일 서울 명동 소재 은행연합회에 모여 부동산 금융규제 변화에 대해 논의했다.

현재로써 LTV, DTI 일부 조정이 예상된다. 일각에서는 부동산 금융규제가 외국에 비해 지나치게 높다며 대폭 완화하도록 금융당국을 압박하고 있지만, 당국은 물론 은행권조차 설득력이 없다고 보는 편이다. 미국 일본 등 선진국 금융시스템은 담보 위주가 아닌 신용평가 시스템에 의한 대출 체계가 잘 구축돼 있어 LTV의 역할이 제한적이지만, 국내는 정반대이기 때문이다.

현재로써 LTV, DTI 일부 조정이 예상된다. 일각에서는 부동산 금융규제가 외국에 비해 지나치게 높다며 대폭 완화하도록 금융당국을 압박하고 있지만, 당국은 물론 은행권조차 설득력이 없다고 보는 편이다. 미국 일본 등 선진국 금융시스템은 담보 위주가 아닌 신용평가 시스템에 의한 대출 체계가 잘 구축돼 있어 LTV의 역할이 제한적이지만, 국내는 정반대이기 때문이다.

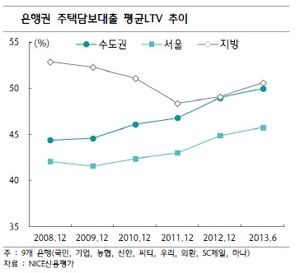

주요국의 LTV 규제를 보면 우리나라는 가장 낮은 수준인 60%(지방)로 싱가포르와 같다. 홍콩·중국 70%, 미국·스웨덴·노르웨이 80%, 핀란드·포르투갈 90%, 캐나다 95%, 일본 100% 등이다. 그러나 실제로 대출이 집행된 것을 토대로 계산한 평균 LTV비율은 미국 75%, 유럽 평균 68%로 규제 한도에 근접해 있지만, 일본은 73%로 규제와 실상은 간극이 크다.

이에 따라 시장에서는 LTV와 DTI 비율조정보다 조정안이 유력할 것으로 보고 있다. 가계부채를 자극하지 않는 틀 안에서 주택 구매력이 있는 계층에 활로를 열어주는 것이다.

신규주택을 구입하는 한해 규제 완화가 우선 거론된다. 부동산금융 규제의 목적 중 하나가 주택담보대출이 다른 목적(사업, 투기)으로 악용되는 것을 막고자 하는 것인 만큼, 새로운 주택구입자에 대해서는 LTV와 DTI비율을 완화해 주는 것이다.

이를 위해 대출신청 서류에 소유권이전등기를 첨부하는 조건을 달게 하자는 것이다. 시중은행 관계자는 “조건부대출이라는 점을 들어 대출 승인조건에 소유권이전등기증서를 포함하게 하거나 차후에 팩스 등으로 보내도록 하면 될 것”이라고 말했다.

대출 시점부터 매월 원리금을 상환하는 분할상환대출에 대해서도 완화 필요성이 제기된다. 최초에 LTV 50%까지 받았다고 해도 매월 상환으로 LTV비율이 자연스럽게 45%, 40%... 등으로 하락하기 때문에 대출자가 성실하게 상환하는 구조이므로 가계부채는 늘어날 수 있어도 질적 악화는 덜 할 것이라는 기대다. 당국도 가계부채 구조개선 대책으로 주택담보대출의 분할상환대출 비중을 늘리도록 유도하고 있다.

다른 대안으로는 집값이 지금처럼 정체 또는 하락하는 조건을 전제로 대출 후 실제 LTV비율이 매년 하락하는 점을 고려해 DTI를 조정하자는 목소리도 있다. 매년 소득이 오르는 대출자는 실제 DTI비율에 여유가 생기는 구조이므로 이들에 한해서 LTV를 완화해 주자는 것이다.

하나은행 관계자는 “대출 시 LTV 50%(서울 기준)를 받고 싶어도 DTI 규제 한도에 막혀 집값의 40%만 대출되는 경우가 있는데, 소득은 늘어나는 점을 고려하면 DTI를 유연하게 해줄 필요도 있어 보인다”고 했다.

하나은행 관계자는 “대출 시 LTV 50%(서울 기준)를 받고 싶어도 DTI 규제 한도에 막혀 집값의 40%만 대출되는 경우가 있는데, 소득은 늘어나는 점을 고려하면 DTI를 유연하게 해줄 필요도 있어 보인다”고 했다.

그러나 은행권 분위기는 LTV, DTI 대폭 완화는 달가워하지 않는다. 대출 경쟁을 일으킬 경우 위험관리시스템이 아무리 작동이 잘된다고 해도 가계대출 증가와 대출채권 건전성 위험이 커질 수밖에 없기 때문이다.

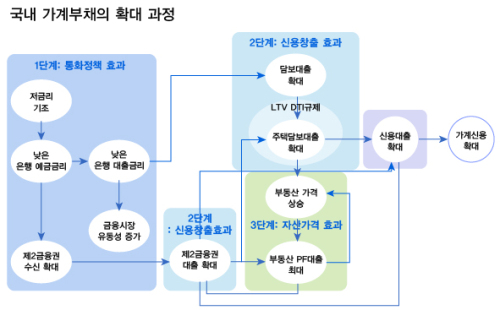

게다가 대출확대->주택가격 상승->담보가치 상승->LTV 하락으로 이어지기 때문에 주택가격 상승에 따른 착시효과로 가계부채 문제를 더욱 악화시킬 수 있어서다.

[뉴스핌 Newspim] 한기진 기자 (hkj77@hanmail.net)