영상

영상[뉴스핌=한기진 기자] ‘신뢰 상실의 시대’

은행, 보험, 증권 등 금융권은 상반기 내내 고객의 신뢰를 크게 잃는 사고를 많이 냈다. ‘개인정보 유출, 부당대출, 횡령 등….’ 업계에서는 금융산업에 대한 부정적 인식이 깔린 상황에서 사건사고가 잇따르자, 금융업 전체를 위축시키고 경제 전반에 악영향을 줄 것으로 우려한다.

이병윤 금융연구원 부원장은 “정보 비대칭성이 심한 금융산업에서 신뢰가 하락하면 금융거래와 금융서비스가 축소돼 경제 전반에 부정적 영향을 준다”고 지적했다.

◆ 1월부터 ‘황당한’ 신용정보 1억건 유출

1월부터 사건이 터졌다. KB국민카드, NH농협카드, 롯데카드 등 3개사에서 1억건에 달하는 고객의 신용정보가 유출된 사실이 경찰에 의해 발각됐다. 용역으로 파견된 코리아크레딧뷰로(KCB)로 직원이 2012년 10월~2013년 12월 기간 중 카드회원의 개인(신용)정보를 빼돌려 대출중개업자에 팔았다.

금융위원회는 해당 카드사가 관련법상 회원의 정보보호 소홀, 외부유출 방지의무, 내부통제절차 등을 위반한 사실을 확인하고 3개월 영업정지 명령을 내렸다. 해당 카드사의 CEO(최고경영자)는 사태의 책임을 지고 스스로 물러났고 금융감독당국은 금융권 재취업도 어렵게 중징계를 내렸다.

정보 유출에는 고도의 해킹 기술이 아닌 컴퓨터를 조금만 할 줄 안다면 가능했던 것으로 밝혀지자 소비자의 분노는 더 컸다.

박씨는 범행 과정을 묻는 새누리당 유일호 의원의 질의에 “윈도우를 새로 까는(설치하는) 등 포맷으로 유출했다” “윈도우 설치야 누구나 조금만 지식이 있으면 할 수 있다” “데이터가 있고 불손한 생각을 했다면 가능하다”고 말했다.

유 의원이 “해커가 아니더라도, 소위 컴퓨터를 좀 한다면 가능하다는 뜻이냐”고 묻자 박씨는 “그렇게 생각하면 된다”고 답했다.

카드정보 유출 사태로 국회가 대응책 마련에 나섰고 주민등록 번호 암호화 법안 등 대책 입법이 진행 중이다.

◆ 각종 사건사고, 징계 대상자 역대 최고 수준

신용정보 유출 사건이 마무리되기도 전에, 주요은행의 도쿄지점에 부당대출 사건이 잇따라 발각됐다. 국민은행, 우리은행, 기업은행까지 도쿄지점에서 6000억원에 가까운 부당대출이 있었다.

검찰 조사결과 국민은행 이 모 전 도쿄지점장과 안 모 전 부지점장은 리베이트를 받고 대출해줬다. 일각에서는 비자금으로 조성해 로비 자금으로 활용했을 것이라는 의혹까지 나왔다.

검찰 조사결과 국민은행 이 모 전 도쿄지점장과 안 모 전 부지점장은 리베이트를 받고 대출해줬다. 일각에서는 비자금으로 조성해 로비 자금으로 활용했을 것이라는 의혹까지 나왔다.

우리은행도 비슷한 대출이 있었고 의혹을 받은 지점장이 스스로 목숨을 끊는 안타까운 일도 있었다.

이 같은 굵직한 사건 말고도 크고 작은 사건이 많았다.

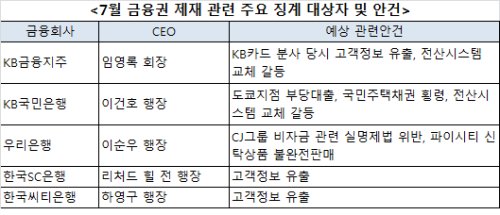

KB금융지주는 전산시스템 교체를 놓고 지주 회장과 은행장이 대립하며 그룹 내 혼란을 불렀고 은행 직원이 국민주택채권 90억원 횡령, 1조원대 가짜 확인서 발급, 보증부 대출 부당이자 환급액 허위 보고 등으로 120명이 금융감독원의 징계 통보를 받았다.

신한은행은 불법 계좌 조회로 제재를 받는다. 금감원은 정치인 계좌 불법 조회 혐의와 관련해 2010년 4월부터 9월까지 신한은행 경영감사부와 검사부가 조회한 150만건에 대한 전수 조사를 벌였다. 이 과정에 내부 직원이 가족 계좌를 수백 건씩 무단 조회한 사실이 적발됐다.

우리은행은 양재동 복합물류개발 프로젝트인 ‘파이시티 사업’ 신탁상품 판매 과정에서 기초 서류 미비 등이 적발돼 징계를 받는다. 상품을 파는 과정에서 일부 기초 서류가 미흡해 고객의 오해를 가져올 소지가 있었던 것으로 파악됐다.

1억여건의 고객 정보 유출 사고를 일으킨 카드 3사의 경우 전·현직 최고경영자는 해임 권고 또는 직무 정지 수준의 중징계가 내려지고 나머지 임직원들은 최대 문책 경고 등을 받는다. 대상자만 100명에 육박한다.

13만여건의 고객 정보를 유출한 한국SC은행과 한국씨티은행의 임직원 수십명도 징계를 받는다. 고객의 대출정보를 대출모집인들에게 유출한 혐의로 구속기소 된 한국씨티은행 전 직원과 한국SC은행 외주업체 직원은 징역형을 선고받은 상태다.

◆ 부정적 인식에 기름 얹어, 경제에도 악영향 우려

사건도 많았지만 감독기관의 징계도 유독 많았던 것은 금융회사를 바라보는 사회의 분위기가 여느 때보다 악화한 결과다.

원래 금융산업을 예금과 대출의 금리 차이를 이용한 손쉽게 돈을 버는 업종, 부실이 발생하면 사회에 떠넘긴다는 게 사회적 분위기다.

이런 상황에서 금융회사 스스로 사건사고를 일으키자 여론이 더욱 악화된 것이다. 결국 금융감독당국이 징계의 칼을 더욱 강하게 휘두를 수밖에 없게 만든 것이다. ‘부정적 인식+부당대출 등 사건 사고=금융전반 신뢰 급락’이라는 계산이 나온다.

금융위원회 금융정책과 관계자는 “동양사태에서 보듯 일단 사건이 터지고 사회 분위기가 악화하면 당국은 우선 수습하기 위해 금융회사를 강하게 조일 수밖에 없다”고 말했다.

이 같은 신뢰상실은 비단 금융산업에만 문제가 그치지 않고 경제전반에 악영향을 준다.

소비자는 금융거래를 피하고, 금융회사는 서비스 제공을 줄이고 결국 경제전반에 부정적 영향을 줄 수밖에 없다.

이병윤 금융연구원 부원장은 “금융회사 임직원은 금융회사가 사기업이지만 공공성도 가지고 있다는 점을 인식하고 내부통제 강화로 금융사고를 미리 예방해야 한다”면서 “신뢰회복을 위해서는 투명한 금융상품 가격결정 체계를 정립하고 지속적인 사회공헌 활동도 필요하다”고 말했다.

[뉴스핌 Newspim] 한기진 기자 (hkj77@hanmail.net)