영상

영상[편집자주] 이 기사는 지난 16일 오후 4시 뉴스핌의 프리미엄 뉴스 안다(ANDA)에서 표출한 기사입니다.

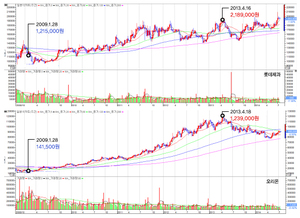

[뉴스핌=홍승훈 기자] 아모레퍼시픽 주가가 170만원을 돌파하며 거침없는 상승세를 보이고 있다. 지난해 10월 80만원대 중반을 저점으로 급등하기 시작한 아모레퍼시픽은 최근 9개월 주가 상승률이 무려 100%다. 5조원이 안되던 시가총액은 10조원 턱밑까지 차올랐다.

전문가들은 아모레퍼시픽의 상승 비결로 온라인과 면세점을 중심으로 한 유통망과 중국시장 성장성을 지목한다. 불과 2년여전 백화점과 방문판매가 주류였던 화장품 유통채널이 최근 온라인과 면세점으로 변화하는 과정에서 아모레퍼시픽이 제대로 적응했다는 평가다. 불과 5~6년전 50%를 훌쩍 넘던 아모레퍼시픽의 방문판매 매출 비중은 꾸준히 감소해 10%대 수준까지 내려왔다. 반면 면세점과 온라인 매출은 10%대로 올라섰다.

이같은 유통채널의 변화보다 더 중요한 팩터가 중국시장이다. 아모레퍼시픽 주가를 확실히 끌어올린데는 이 같은 해외모멘텀이 크게 작용했다. 90년대 중국에 진출해 꾸준히 시장개척을 해온 아모레퍼시픽에 대해 시장이 진가를 인정한 것. 기대감만 있었던 중국에서 실적도 가시화되기 시작했다. 지난해 아모레퍼시픽 전체 매출(3조1004억원)의 10%가 중국서 발생했다. 올해 상반기의 경우 결산이 나와봐야 확실해지겠지만 12% 수준일 것으로 추정된다.

지난해 우리나라 화장품 수출이 처음으로 연간 10억달러를 넘어선 것 역시 아모레퍼시픽의 힘이 컸다. 식품의약품안전처가 국내 화장품 상위 10개사의 지난해 화장품 생산실적을 비교한 결과, 아모레퍼시픽은 3조원을 웃돌며 선두를 이어갔고, 시장점유율도 40%에 달했다.

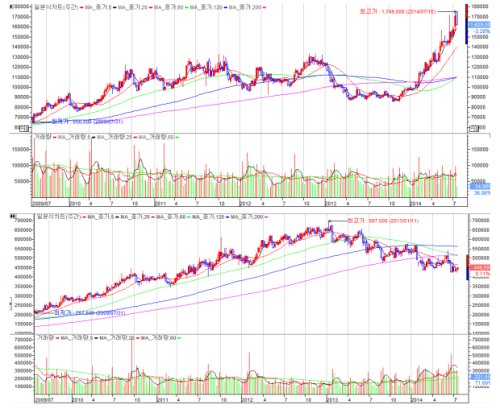

반면 화장품분야에서 아모레퍼시픽과 1,2위를 다투는 LG생활건강은 지난 2013년 1월을 정점으로 주가가 꺾이며 아모레퍼시픽과 행보가 엇갈렸다. 2009년 10만원대에서 본격 상승하기 시작해 만 4년간 무려 5배(최고가 69만7000원)의 무서운 상승률을 보여줬던 LG생활건강은 1년 6개월째 흘러내리며 고점대비 35% 떨어진 40만원 중반 수준까지 추락했다. 넉 달여 전 아모레퍼시픽에 화장품주 시총1위 자리를 내준 LG생활건강은 최근 시총 7조원대도 깨졌다.

지난 2005년 차석용 부회장이 대표이사로 영입된 후 8년간 연평균 25% 안팎의 성장세를 구가하며 증권가 관심을 한몸에 받던 LG생활건강이 찬밥 신세가 된 건 왜일까.

증권가에선 최근 쇠락한 '차석용 프리미엄'을 이유로 꼽았다. 추가적인 해외 M&A 부재도 이유 중 하나였다.

증권사 화장품담당 한 애널리스트는 "보수 경영을 해온 LG그룹에 차 부회장이 들어와 전략이 공격적으로 바뀌었고 이를 증권가는 긍정적으로 봤다"며 "이후 턴어라운드가 시작됐고 적극적인 M&A를 통해 8년간 연평균 25% 안팎의 성장을 구가했다"고 평했다.

하지만 이같은 차 부회장의 CEO 프리미엄은 여기까지였다. 성장성을 담보하던 M&A가 최근 끊겼고 그러면서 성장성이 정체됐다는 것. 최근 인수를 검토하다 손을 뗀 미국 화장품브랜드 '엘리자베스아덴'을 두고 차 부회장과 그룹간 불화설도 일각에선 거론한다.

또한 아모레퍼시픽이 중국서 유통망을 잡아가며 발빠르게 현지화했던 것과는 달리 더페이스샵 등을 통한 중저가시장 공략, 코카콜라 등의 음료회사 인수 등 과도한 사업다각화가 잘못된 선택이었다는 지적도 있다.

국내 자산운용사 한 본부장은 "아모레가 중국 유통마켓을 발빠르게 잡아가며 현지화 브랜드 런칭에 집중하고 면세점을 통한 채널 변화에 주력한 반면 LG는 더페이스샵을 통해 중저가 중심으로 공략하다 실패했고 과도한 음료회사 인수 등으로 힘을 뺐다"며 "두 곳 다 해외시장을 노렸지만 시기와 방법 모두 달랐다"고 전해왔다.

앞서 차 부회장은 2005년부터 최근까지 성사시킨 M&A는 코카콜라음료, 다이아몬드샘물, 더페이스샵, 해태음료, 일본 긴자스테파니 인수 등 총 12건이다. 그 결과 2005년 당시 규모(매출 1.4조원, 영업이익 700억원)에서 큰 폭의 성장을 하며 지난해 기준 매출 4조원대, 영업이익 5000억원 규모의 회사로 탈바꿈시켰다.

하지만 최근 실적이 뒷받침되지 않는 상황에서 이 같은 공격적인 M&A마저 지지부진해지자 성장성이 정체됐다는 평가가 나오기 시작했고, 투자자들은 경쟁사인 아모레퍼시픽으로 몰렸다.

안지영 IBK투자증권 연구위원은 "LG생활건강은 지금까지 M&A를 통해 성장성을 잘 끌어온 게 사실이지만 신규 M&A가 끊기면서 성장성 전망이 불투명해졌다"며 "다만 중국 페이스샵이 과도기를 거치는 중이고 브랜드라인업이 아모레퍼시픽에 비해 뛰어나다는 점은 분명한 사실"이라고 강조했다.

백운목 대우증권 리서치 내수팀장은 "브랜드 비즈니스는 최초 구축을 할 땐 많은 시간과 돈이 들고 전망도 불투명하지만 일단 구축이 되면 레버리지가 확대되는 특성이 있다"며 "아모레는 이 같은 방식으로 20년간 중국에 투자해 최근 레버리지가 확대되는 구간에 온 것"이라고 분석했다.

백 팀장은 이어 "LG의 경우는 이 같은 리스크를 헷지하기 위해 M&A전략을 구사한 것인데 이는 브랜드 통제력과 중장기 해외전략 측면에선 다소 한계가 있다"며 "이 때문에 성장성을 놓고 봤을 때 LG가 아모레에 다소 밀린 것"이라고 덧붙였다.

[뉴스핌 Newspim] 홍승훈 기자 (deerbear@newspim.com)