영상

영상[편집자주] 이 기사는 지난 7월 25일 오전 11시 뉴스핌의 프리미엄 뉴스 안다(ANDA)에서 표출한 기사입니다.

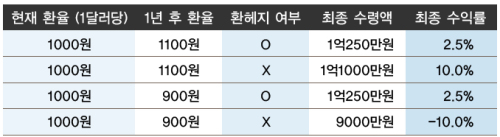

[뉴스핌=우수연 기자] # 올해 초 A 씨와 B 씨는 유럽 주식에 투자하는 JP모간유럽대표자(주식-재간접)에 가입했다. 다만 A 씨는 유로화 환율 변동 리스크를 대비하기 위해 환헤지형에 가입했고, B 씨는 환헤지 비용을 줄이고 환차익을 노리기 위해 환노출형을 선택했다.

7개월 후 두 사람의 펀드수익률은 5.45%p 차이가 났다. 환헤지형에 가입한 A 씨는 3.31% 수익을 올렸지만 환노출형을 선택한 B 씨는 2.14% 손해를 본 것이다.

# 6개월 전 C 씨와 D 씨는 브라질주식에 투자하는 '우리브라질익스플로러자(주식)'펀드에 가입했다. 미국 테이퍼링(양적완화 축소)으로 휘청거렸던 브라질 통화(헤알)가치가 다시 반등하고 있음을 감지한 C 씨는 환노출형을 선택했고 D 씨는 여전히 불안하다며 환헤지형을 골랐다.

6개월 후 수익률을 비교해보니 환헤지형을 선택한 D 씨의 수익률은 8.75%, 환노출형에 가입한 C 씨의 수익률은 9.38%를 나타냈다. 유로화와 달리 환헤지를 하지 않은 펀드가 수익률에서 우위를 보인 것이다.

◆ 해외펀드의 성패, 환헤지에 달려있다

앞의 사례처럼 동일한 해외펀드도 환헤지 여부에 따라 투자자는 천국과 지옥을 오갈수 있다. 해외펀드의 성과중 상당부분이 환헤지 여부에 달려있어서다.

24일 금융투자업계에 따르면 환노출 여부만 다르고 다른 조건이 동일한 50여개 해외펀드를 비교해 본 결과 올해 연초 이후 수익률 격차가 최고 5.45%p[JP모간유럽대표자(주식-재간접)]로 나타났다.

JP모간유럽펀드는 원화를 유로화로 환전, 유럽주식에 투자하기 때문에 유로화가 약세를 보일 경우 환차손이 발생한다. 실제 올들어 원화는 유로화대비 5.03% 올랐다. 환 위험에 노출된 B씨가 환헤지를 한 A씨보다 수익률이 낮은 것은 이에 기인한다.

일반적으로 해외펀드 운용사는 은행이나 선물사를 통해 선물환 계약을 맺는 방식으로 환 변동성을 관리한다. 자산운용사의 관계자는 "일반적으로는 거래소에 상장된 원/달러 선물을 선물사 계좌를 통해 매니저들이 직접 거래하는 방식으로 헤지하는 경우가 많다"고 설명한다.

물론 해외채권이나 주식 등을 직접 투자한 개인은 선물환 매도계약을 맺어 환 위험을 헤지할 수도있다. 투자자산의 만기가 돌아오는 동일한 시점에서 달러를 은행에 매도할 수 있는 계약을 체결해서 미래시점의 원화 약세 위험을 회피할 수 있는 것이다. 물론 은행과 선물환 계약을 체결하면 소정의 수수료를 지불해야 한다. 일반적으로 개인의 선물환 체결 수수료는 중소기업(평균 0.14%)보다 높은 수준에서 결정된다.

특히 위안화 같이 선물 시장이 활성화되지 않은 중국 등 고금리국가에 투자할 때는 원/위안·달러/위안 간의 두번의 계약 과정이 필요하기 때문에 헤지 비용은 더욱 높아지게 된다.

◆ 低·高금리 국가별 환헤지, 어떻게 할까?

전문가들은 일반적으로 우리나라보다 저금리 국가에 투자할 경우는 주로 환헤지형 상품에, 고금리 국가에 투자할때는 환노출형 상품에 가입하는 것이 유리하다고 조언한다.

시장 상황에 따라 달라질 수도 있지만 달러·유로화 등 저금리 국가의 통화에 투자할 경우 환헤지를 하면 추가이익(선물환 프리미엄)을 얻을 가능성이 높기 때문이다. 반대의 경우에는 환헤지를 하게되면 이론적으로 오히려 손해(선물환 디스카운트)를 입게된다. 이에따라 일부 증권사에서는 브라질 국채 투자시 원화와 달러간에만 헤지를 설정하고, 나머지 달러화 헤알화는 환변동을 노출시키는 상품을 구성하기도 했다.

다만, 전문가들은 이같은 환헤지에 대한 프리미엄이나 디스카운트가 정해진 공식에 따라 절대적으로 이루어지는 것은 아니라고 지적한다. 자산 가격과 환율 변동에 따라 최종 수익률은 달라질 수 있다는 설명이다.

박유나 동부증권 연구원은 "일반적으로 원화보다 고금리 통화를 헤지할 때는 선물환 디스카운트가, 저금리 통화를 헤지할 때는 선물환 프리미엄이 붙지만 실제 자산 가격에 따라 최종수익률은 천차만별로 달라질 수 있다"며 "한가지 기준으로 환헤지 선택 여부를 일반화 시키기는 어렵다"고 말했다.

[뉴스핌 Newspim] 우수연 기자 (yesim@newspim.com)