영상

영상화처미디어(華策影視,300133.SZ) = 드라마 제작 업계 강자, 종합 미디어그룹 향해 매진

추천이유

◇투자제안 3가지 이유

◇투자제안 3가지 이유1) 플랫폼형 제작+빅데이터 지원, 정통드라마 대량 제작으로 안정적 실적 보장

독점 방송이 대세가 되고 있는 가운데 '가성비(가격 대비 성능)' 높은 드라마 시장, '양과 가격' 두 마리 토끼 잡을 것으로 전망. 화처미디어, 극본부터 제작까지 엄격하게 관리하는 생산모델 갖추고 있으며 중국 시청자 기호 및 정책방향 정확히 파악하고 있음. 커둔(克頓) 빅데이터가 전 과정 지원하며 드라마 양산 보장. 현재 화처와 커둔, 드라마 연간 1000회 제작. 향후 권리 인수 드라마 수량 늘어나고 단가 높아지면서 화처미디어 20-30%의 연평균 성장률 견인함과 동시에 드라마 업무가 안정적 실적 보장.

2) 동영상 콘텐츠 제작 고지 선점, 업계 내 고급 자원 통합 가속. 커둔미디어 인수 후 드라마 시장의 15% 점유하며 업계 절대강자 등극 기대. 이를 위해 일류 자원 유치하기 위한 플랫폼 마련. '90허우(90後, 90년대 출생자)의 대부' 궈징밍(郭敬明)의 쭈이스원화(最世文化) 및 중국 최대의 광고회사 허룬미디어(合潤傳媒) 지분 인수. 인기 인터넷드라마 <아이칭궁위(愛情公寓, 사랑의 아파트)> 제작팀 및 장쑤TV 사장, 항저우TV 사장, 위안쿠6(原酷6) CEO 등 경력 풍부한 미디어계 인사 영입. 이와 함께 영화•광고•채널•뉴미디어 등 분야에서도 보폭 넓혀가며 드라마 제작업체 한계 뛰어넘어.

3) 자본 우위 활용해 국제적인 종합미디어그룹으로 도약. 상장 성공한 최초의 민영 드라마 제작업체로, 핵심 관리진의 '절대지배' 실현하면서 정책결정의 효율 및 유연성 보장. 최근 촹예반(創業板, 차스닥) 리파이낸스(재융자) 시스템 구축 및 간소화된 소액융자방식 등장. 이에 화처미디어 자본우위 활용해 산업체인 배치 가속화하며 업무 다원화 및 글로벌 기업으로의 도약 추진.

◇주가견인요소

1) 2014년 드라마업무 실적 안정적, 영화업무 및 전 산업체인 우위로 수익 늘면서 실적 예상치 웃돌 것으로 전망.

2) 회사통합 첫 걸음, 기업가치 제고 견인할 것.

◇전망 및 제안

기존의 이윤전망 유지.

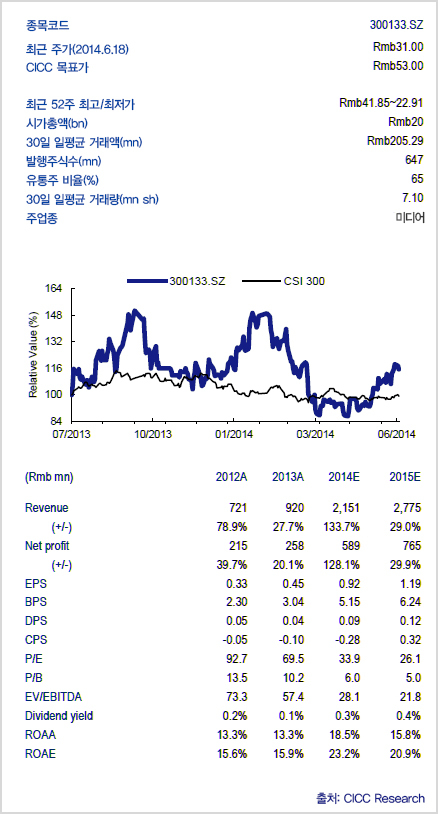

2014년과 2015년 주당순이익(EPS)동기대비 각각 128%, 30% 증가한 0.92위안, 1.19위안 될 것. 현재 주가 기준 2014년 및 2015년 주가수익비율은 각각 31배, 24배로 예상되며 가치 안전한계 구간. 주가 조정(하락) 후의 매입 기회에 주목할 것. 강력 추천 주.