영상

영상[편집자주] 이 기사는 지난 30일 오후 4시 뉴스핌의 프리미엄 뉴스 안다(ANDA)에서 표출한 기사입니다.

[뉴스핌=권지언 기자] 미국 천연가스 생산업체 체사피크 에너지(이하 체사피크, 종목코드:CHK)에 대한 강력한 매수 의견이 잇따르고 있어 눈길을 끈다.

지난달 체사피크 주가는 12% 가까이 빠졌다. 같은 기간 S&P500지수가 1%대 오른 것과는 대조적인 흐름이다.

체사피크가 셰일가스 채굴기술 개발 후 이어진 타격에서 완전히 벗어나지 않은 상황에서 천연가스 가격까지 떨어지면서 순익 감소 우려가 커졌기 때문이다.

하지만 전문가들은 이 같은 체사피크 주가 부진이 단기에 그칠 것이며, 장기적인 주가 반등 요인들이 충분하다고 입을 모은다.

◆ 본격 회복세 시동…실적 '기지개'

지난 2011년부터 지난해 말까지 실적 부진을 면치 못했던 체사피크는 올 들어서는 본격적인 회복에 시동을 거는 모습이다.

지난 2011년부터 지난해 말까지 실적 부진을 면치 못했던 체사피크는 올 들어서는 본격적인 회복에 시동을 거는 모습이다.

올 1분기 발표된 체사피크 순익은 4억2500만달러로 1년 전의 5800만달러에서 크게 개선됐으며, 주당순익 역시 59센트로 시장 전망치 48센트를 크게 웃돌았다.

이 기간 체사피크의 조정 EBITDA는 15억달러로 1년 전보다 34%가 늘었으며, 총 설비투자 규모는 8억5000만달러로 지난해의 절반 가량으로 줄었다.

작년부터 새로운 관리 시스템을 도입하고 자본 지출과 비용을 줄이는 것은 물론 대규모 구조조정 등 뼈를 깎는 노력들이 이어지면서 실적 개선으로 이어지고 있다는 분석이다.

체사피크의 천연가스 생산량이 앞으로 더 확대될 예정인데다 천연가스 가격도 더 오를 것으로 보여 향후 실적 역시 양호할 것이란 기대감이 형성되고 있다.

금융 전문가 미투 아난드는 "효율적인 자본 활용과 견실한 성장 프로파일 등도 체사피크 매수 이유가 된다"고 강조했다.

◆ 천연가스 '고공행진' 태세

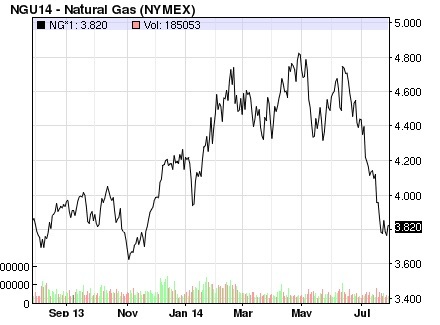

미국의 천연가스 가격은 1분기 동안 평균 1백만Btu(영미권 천연가스 단위·British thermal units)당 4.72달러를 기록해 1년 전보다 36% 올랐다. 최근 천연가스 가격이 급격한 하락세를 연출한 만큼 조만간 반등할 것이란 기대심리 역시 형성돼 있다.

천연가스 가격은 지속적인 수요 증가로 인해 당분간 상승할 것으로 예상되는데, 얼마 전 미국 에너지정보청(EIA)은 올해와 내년 천연가스 가격 전망을 각각 4.74달러와 4.33달러로 제시하며 종전 내놓았던 4.44달러와 4.11달러에서 모두 상향 조정하기도 했다.

우크라이나와 이라크 사태 등 지정학 변수들도 좀처럼 해결되지 않고 있어 유가와 더불어 천연가스 가격을 끌어 올릴 기세다. 천연가스 가격이 오르면 체사피크의 수익 역시 개선되는데 이를 통해 체사피크의 천연가스 개발 노력에도 가속도가 붙는 등 선순환이 형성될 수 있다.

◆ 밸류에이션 저평가…매력도 높아

체사피크에 대한 매수 권고가 이어지는 배경에는 견실한 펀더멘털에도 불구하고 밸류에이션이 낮다는 점이 가장 매력적으로 작용하고 있다는 분석이다.

이스라엘 투자기업 크랄 파이낸스소속 애널리스트인 애리 고렌은 주가수익비율(PER)를 주당순이익(EPS)으로 나눈 'PEG' 비율을 가리키며 체사피크의 밸류에이션이 상당히 낮다고 평가했다.

PEG비율이 낮을 수록 밸류에이션이 낮음을 의미한다. 지난 5월 분석자료에서 애리 고렌은 체사피크의 PEG비율이 0.36배로 S&P500에 편입된 기업들 중 가장 낮은 수준에 속한다고 설명했다.

지난주 S&P캐피탈IQ이 S&P500지수 편입 종목 중 최고 목표주가가 현 주가 수준보다 높은 기업들을 선별한 자료에서도 체사피크 최고 목표 주가는 당시 종가 대비 150% 가량 높게 책정된 바 있다.

[뉴스핌 Newspim] 권지언 기자 (kwonjiun@newspim.com)