영상

영상[뉴스핌=강소영 기자] '중국 본토 A주인가, 아니면 홍콩 H주인가' 상하이-홍콩 증시 연동제도인 후강퉁(滬港通) 출범을 앞두고 기대감과 함께 투자자의 고심도 깊어지고 있다. 중국 증시 안팎의 투자자들은 상하이와 홍콩 주식 거래 연동이 시작되면 어느 시장에 투자해야 수익을 극대화할 수 있을지에 대해 다양한 투자 전략을 강구하고 나섰다.  중국 금융당국은 최근 후강퉁 출범을 앞두고 관련 세칙 마련에 박차를 가하고 있다. 상하이 증권거래소가 최근 발표한 세칙초안은 지난 4월 마련된 내용을 대폭 수정, 기존의 '금지','불가'라는 표현을 '별도의 규정을 제외하고','잠정 불가' 등 보다 개방적이고 포용적인 방향으로 수정했다.

중국 금융당국은 최근 후강퉁 출범을 앞두고 관련 세칙 마련에 박차를 가하고 있다. 상하이 증권거래소가 최근 발표한 세칙초안은 지난 4월 마련된 내용을 대폭 수정, 기존의 '금지','불가'라는 표현을 '별도의 규정을 제외하고','잠정 불가' 등 보다 개방적이고 포용적인 방향으로 수정했다.

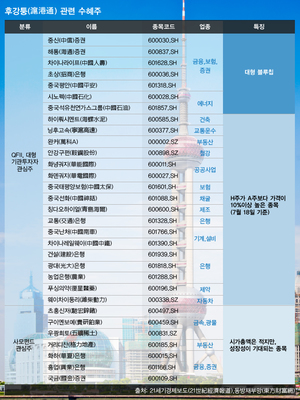

중국 21세기경제보도(21世紀經濟報道)의 최근 보도에 따르면, 후강퉁이 보다 개방적인 방향으로 급진전하면서, 기관투자자들도 후강퉁 기회를 포착하기 위한 전략 마련에 분주해졌다. 그러나 홍콩과 상하이 중 어느 곳을 후강퉁의 전략 거점으로 삼느냐를 두고 기관별로 전략이 엇갈리고 있다.

◇ 해외 핫머니의 종착역은 홍콩 증시?

홍콩 증시 우세론은 중국 본토 시장이 침체된 상황에서 중국인을 향해 열리는 홍콩 시장은 매우 매력적이라는 점을 강조한다. 본토 중국인이 홍콩 증시에 투자할 수 있게 되면 본토로 유입되는 외자는 줄어들고, 중국에서 홍콩으로 나가는 자본유출은 늘어날 수 있다는 분석이다.

실제로 홍콩 증시에 투자하려는 중국 본토 증권사가 홍콩 증권사보다 후강퉁에 더욱 적극적인 것으로 나타났다.최근 중국 증권감독관리위원회가 발표한 자료에 따르면, 올해 7월 18일 기준, 후강퉁 참여 신청을 한 중국 본토와 홍콩의 증권사는 각각 90개와 215개에 달한다.

수적으로는 홍콩 증권사가 많지만, 비율로는 중국 본토 증권사가 크게 앞선다. 브로커리지 자격을 갖춘 회원사 중 중국 본토는 90%가 홍콩은 43%가 후강퉁 참여 의사를 밝힌 것이다.

천궈(陳果) 광발증권 애널리스트는 "후강퉁 출범 후 시장에서는 후구퉁(滬股通, 홍콩에서 상하이 주식 투자) 사용금액이 애초 기대보다 적거나 혹은 강구퉁(港股通, 상하이에서 홍콩 주식 투자) 자금보다 적을 가능이 매우 크다"고 밝혔다.

홍콩으로 밀려드는 해외 핫머니도 홍콩 증시를 노리고 있다는 분석이 힘을 얻고 있다. 천더린(陳德霖) 홍콩 금융관리국 총재는 "7월 이후 금융관리국은 90억 달러의 자금을 흡수했다. 이중 일부 자금이 후강퉁 출범을 대비해 증시로 흘러들어갔다"고 밝혔다.

천 총재는 "그러나 핫머니의 홍콩 유입 증가는 A증시를 노린 것은 아니다"라고 강조했다. 후강퉁을 통해 A증시에 투자하려면 굳이 달러를 홍콩 달러로 환전할 필요가 없기 때문이다. 홍콩 달러 수요가 느는 것은 오히려 홍콩 증시에 투자하려는 수요가 늘고있기때문이라는 분석이다.

리페이(李飛) CICC 금융상품설계 담당도 최근 홍콩으로 들어오는 핫머니의 '종착역'을 홍콩 증시로 봤다. 그는 "홍콩으로 유입되는 자금은 후강퉁 관련주를 노리고 있다. 중국 본토 자금이 홍콩 증시에 들어와 주가를 올려놓기를 기다리고 있는 것으로 보인다"고 설명했다.

리페이는 또한 "후강퉁 출범의 가장 큰 수혜자가 중국 본토 증시가 아닐 수도 있다. 오히려 홍콩 증시가 덕을 볼 가능성이 더 크다"고 밝혔다.

후강퉁이 출범해도 해외 자금이 당장 A주로 '진격'하지는 않을 것으로 전망되기 때문이다. 중국 A주가 정책에 좌우되는 정책시장의 성격이 짙고, 그간 폐쇄적인 시장환경으로 외국자금이 직접 A주에 투자하기는 위험부담이 크다는 분석이다. 리페이는 후강퉁이 출범해도 대다수 외자는 QFII(중국 자본시장에 투자 자격을 획득한 외국 기관투자자)를 통한 안전투자에 집중할 것으로 내다봤다.

반면 중국 기관투자자는 QDII(해외 투자 자격을 획득한 중국 국내 기관투자자)를 통해서만 해외 시장에 투자할 수 있었지만, 후강퉁이 열리면 해외 직접 투자의 길이 열려 홍콩 투자가 늘어날 것으로 보인다.

한편, 해외 자금의 홍콩 유입에 따라 홍콩 증시는 가파른 상승세를 보이고 있다. 8월 4일~8일 사이 텐센트홀딩스(0700.hk), 홍콩거래소(0388.hk),차이나모바일(0941.hk) 등은 주간 최대 거래량을 기록했고, 14일 항셍지수는 연내 최고점인 24964.42포인트를 기록했다. 이같은 추세가 지속하면 글로벌 금융 위기 이후 최고치인 2010년 11월의 24988.57포인트를 돌파할 것으로 전망된다.

◇ A주 매력 간과할 수 없어

후강퉁 출범으로 A주의 투자 기회가 더 많다는 의견도 만만치 않다. 홍콩 노무라증권 관계자는 "최근 유럽과 미국에서 진행한 투자설명회에서 현지 기관투자자의 A주 시장에 대한 관심이 뜨거웠다"며 후강퉁이 출범하면 A주 투자 수요가 크게 늘 것으로 전망했다.

그는 "A주에는 저평가된 우량주가 매우 많다. 홍콩에도 우량주가 있지만 대다수 기관투자자가 이미 투자를 한 상태다. 즉, 후강퉁으로 A주가 열리면 홍콩 기관투자자들이 A주 우량주를 사들일 것"이라고 내다봤다.

글로벌 증시와 비교해 A주와 홍콩 증시는 바닥을 친 상태라는 인식이 팽배해 향후 중국과 홍콩으로 유입되는 자금이 늘어날 것으로 노무라증권 관계자는 예측했다.

중국 국내 상황도 A주 부활을 자극하고 있다. 중국 시중 자금이 집중되던 부동산 시장이 얼어붙으면서 새로운 투자처를 찾는 자금이 증시로 향하고 있다. 특히, 후강퉁은 A주의 가장 큰 호재로 시중 자금의 증시 투자를 자극하고 있다는 분석이다.

상하이 사모투자 기관인 청루이투자(呈瑞投資)의 왕신이(王欣藝) 이사장도 후강퉁으로 A주의 투자 기회가 더욱 커졌다고 주장했다.

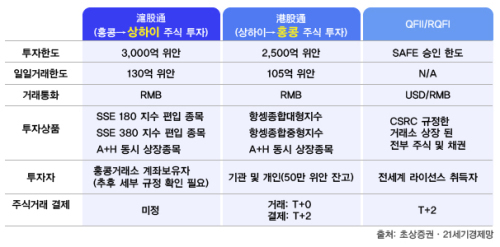

왕 이사장은 "후강퉁 중 A주에 대한 투자 한도는 3000억 위안으로 RQFII 규모를 넘어선다. 12년의 역사를 가진 QFII 규모와도 맞먹는다"며 "후강퉁으로 A주 시장에 대한 외자의 발언권이 강화하고, 투자 속도도 빨라질 것"이라고 설명했다.

[뉴스핌 Newspim] 강소영 기자 (jsy@newspim.com)