영상

영상정부가 자본금을 댄 회사라 안정성이 매우 높은데도 다른 연기금 상품이나 ABS(자산유동화증권)보다 높은 수익률을 보장하고 있어서다.

이에 따라 국민 복지에 사용해야 할 국민주택기금만 낭비할 것이라는 우려가 나오고 있다.

26일 건설업계와 자산운용업계에 따르면 정부 국민주택기금과 LH(한국토지주택공사)가 자본금을 댄 공공임대주택 리츠가 조달하는 자금에 대한 수익률이 은행 및 보험사에 지나치게 유리하다는 지적이 나오고 있다.

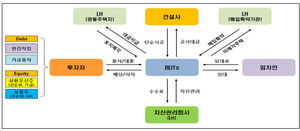

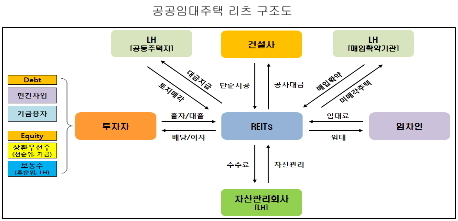

공공임대주택 리츠는 10년을 임대로 살다 분양하는 10년 공공임대주택을 짓는다. 주택기금과 LH가 100% 출자한다. 총사업비의 10%다. 사업비의 35%는 지난 22일 기관투자자로 선정된 5개 은행 및 보험사에 ABS를 팔거나 대출을 받아 조달한다. 나머지 35%는 임대주택 입주자의 임대보증금, 20%는 주택기금 대출로 메운다.

5개 은행 및 보험사들은 공공임대 리츠 1·2호에 모두 7550억원을 투자한다. 이 가운데 4450억원은 삼성생명, 농협중앙회, 우리은행에서 연 3.85%의 이자를 받고 리츠 회사에 대출한다. 나머지 P-ABS(자산유동화증권)은 연 3.79%의 수익률로 투자한다.

자산운용 전문가들리츠가 지급하는 대출이자가 다소 높은 것으로 평가하고 있다. 리츠 회사의 신용도가 국가 신용도와 맞먹을 것이라는 점에서다. 공공임대 리츠는 주택기금과 LH가 자본을 출자하기 때문에 투자상품 안전성은 국고채 수준에 가깝다.

여기에다 10년후 분양 전환할 때 팔리지 않는 미분양 주택은 LH가 사들이기로 확약해 투자리스크가 제로에 가깝다.

이런 이유로 리츠회사가 발행하는 ABS나 대출금리는 국고채 수준(연 2.57%)에서 0.4~0.5%포인트 정도 가산금리를 붙여도 충분하다는 게 전문가들의 이야기다.

연 3.79%인 P-ABS 이자율도 높다는 지적을 받고 있다. 최근 한국주택금융공사가 주택담보대출 채권으로 유동화한 MBS(주택저당채권)의 이자율은 연 3.40%. 다른 MBS나 ABS에 비해 0.4%포인트 가량 이자가 높은 것은 과도한 혜택이라는 지적이다.

지금은 LH가 10년 공공임대주택을 지을 때 사업비를 국민주택기금에서 대출 받는다. 이때 대출이자는 주택기금 조성금리(연 2.25%)보다 약 0.2~0.3%포인트 높은 2.5%선이다. 단기 대출자금이라도 연 3%를 넘지 않는다.

리츠회사가 짓는 공공임대주택은 LH가 짓는 현 공공임대주택보다 연 1.3% 이자손실이 더 발생하는 셈이다. 이번 리츠 1·2호가 빌린 7550억원을 기준으로 하면 연 98억원의 이자손실이 생기는 셈이다. 이 손실은 결국 임대주택 세입자나 주택기금이 물게 된다.

한 자산운용업계 관계자는 "최근 기준금리가 낮아졌기 때문에 오피스, 상가 리츠의 대출 이자도 연 3.9%선까지 떨어졌다"며 "나랏돈이 들어갔다는 점을 감안할 때 공공임대 리츠의 대출금과 P-ABS의 이자는 상당히 높은 편으로 볼 수 있을 것"이라고 말했다.

공공임대 리츠를 만든 국토부는 임대주택 리츠가 처음 출범했기 때문에 이자율이 상대적으로 높게 지급할 수밖에 없었다고 설명하고 있다. 국토부 관계자는 "공공임대 리츠의 안정성은 국고채 수준으로 높은 것은 사실이지만 이 리츠 상품은 시장에 처음 나온 것"이라며 "처음 나온 리츠는 30~40bp(연 0.40%) 가량 대출이자를 높게 매기는 리츠의 특성을 볼 때 이 정도 이자율이 과한 것은 아니라고 판단한다"고 말했다.

[뉴스핌 Newspim] 이동훈 기자 (donglee@newspim.com)