영상

영상[편집자주] 이 기사는 지난 9월 1일 오전 9시 5분 뉴스핌 프리미엄 뉴스 안다(ANDA)에서 표출한 기사입니다.

[뉴스핌=노종빈 기자] 최근 구로다 하루히코 일본은행(BOJ) 총재(사진)가 공격적인 통화 완화정책 지속 가능성을 재확인하면서 일본 증시가 들썩이고 있다.

지난 21일과 22일 미국 와이오밍주 잭슨홀에서 열린 연례 연방준비제도 심포지엄에서 구로다 총재는 일본 물가가 BOJ 목표치인 2%를 밑돌 경우 추가적인 경기부양책을 꺼낼 것이라고 밝혔다.

지난 21일과 22일 미국 와이오밍주 잭슨홀에서 열린 연례 연방준비제도 심포지엄에서 구로다 총재는 일본 물가가 BOJ 목표치인 2%를 밑돌 경우 추가적인 경기부양책을 꺼낼 것이라고 밝혔다.

이에 월스트리트저널(WSJ)은 전문가들 사이에서 일본의 경기부양 가능성이 부각되는 가운데 구로다 총재가 추가 완화에 대한 기대감을 더 부추기고 있다고 분석했다.

◆ 추가 양적완화 가능성 '모락모락'

그런데 구로다 총재의 말대로 실제 일본 물가는 제대로 움직이지 못하고 있다. 29일 일본 총무성은 지난달 일본 근원소비자물가지수는 전년 동월 대비 3.3% 상승했다고 밝혔다.

이는 지난 4월 소비세 인상효과를 빼면 실질적으로는 1.3% 상승에 그쳐 일본은행(BOJ)의 물가 상승률 목표인 2%를 크게 밑돌고 있다.

이 때문에 추가적인 양적완화를 통한 부의 효과 증대 가능성이 부각되고 있다.

구로다 총재 발언 직전에도 엔화의 움직임은 심상치 않았다. 지난 7월 중순 엔달러 환율은 달러당 101.17엔 수준이던 것이 한달여만에 달러당 104엔대까지 약 3% 가까이 상승했다(엔화약세).

또 일본 닛케이 지수는 7월말 이후 미국 증시의 급격한 조정으로 타격을 받았으나 지난 11일부터 약 2주간 탄력적인 회복세를 보이기도 했다.

◆ 日증시 강세시 ETF 투자전략

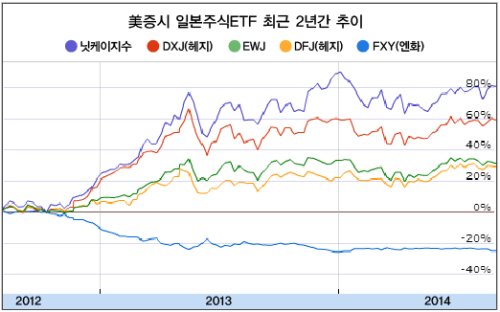

지난 2012년 8월말 이후 2년간 닛케이 지수는 강한 엔화약세 흐름을 바탕으로 약 75% 가까이 상승했다.

같은 기간 진행된 엔화약세로 인해 엔달러 환율을 기초로 하는 FXY(구겐하임 커런시 세어즈 재팬엔) 펀드의 경우 약 20% 가량 하락했음을 알 수 있다.

이 가운데 헤지를 한 DXY(위즈덤트리 재팬 헤지드 이쿼티) 펀드의 경우 60% 가까운 상승률을 기록한 반면 헤지를 하지 않은 EWJ(아이세어즈 재팬 인덱스 ) 펀드는 약 30% 수준의 상승에 그쳤다.

즉 닛케이 지수의 상승률 75% 가운데 20% 이상이라는 적잖은 부분이 엔화약세가 직접적으로 기여한 것임을 알 수 있다.

따라서 일본 엔화 약세로 인한 강세장에서 주가상승에 따른 차익을 챙기면서 동시에 엔화 약세로 인한 손실을 최소화하려면 엔달러 헤지된 ETF를 매매하는 것이 유리하다는 분석이다.

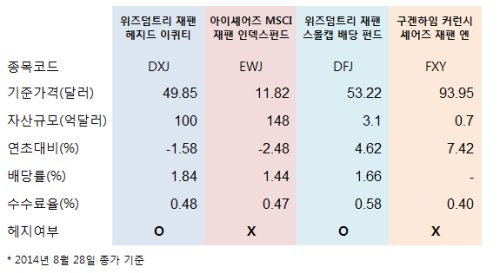

글로벌 펀드업체인 위즈덤트리는 헤지된 일본증시 ETF 상품을 공급해 큰 성공을 거뒀다. 위즈덤트리 DJX를 거래함으로써 엔화 가치하락의 리스크 없이 일본 닛케이 지수의 저점과 고점을 손쉽게 거래할 수 있게 됐다.

여기에 같은 회사의 DFJ 펀드는 헤지된 소형주 배당중심 펀드라는 특징이 있다. 수익률은 DJX보다 낮지만 배당수익이 매력적인 종목들로 구성돼 충분히 포트폴리오로 채택할만한 ETF다.

◆ 헤지되지 않은 ETF, 의미는

이와 함께 블랙록의 EWJ는 일본증시 ETF 가운데 가장 규모가 크고 역사가 오래된 일본증시 ETF의 터줏대감이라 할 수 있다.

이 펀드는 엔달러 헤지가 되어 있지 않은 ETF이지만 기관 물량을 대거 포함하고 있어 가장 많은 자산 규모을 자랑하고 있다.

이 펀드의 경우 헤지되지 않아서 일본 엔화 약세를 바탕으로 한 주가 상승시에는 DXY에 비해 큰 재미를 보지 못한다는 단점이 있다.

즉 일본 엔화가 크게 떨어지지 않은 상황에서 펀더멘털의 회복에 따라 지수가 상승한다면 상대적으로 유리할 수 있다.

FXY는 엔달러 환율을 기반으로 한 순수외환 ETF 상품이다. 따라서 엔화가 강세를 보이면 가치도 올라가지만 엔화 약세라면 떨어진다.

따라서 엔화 약세로 인한 주가 상승이 본격 시작될 시점에 위즈덤트리의 DXJ를 매수하고 FXY를 숏(매도)배팅해서 추가 수익을 노릴 수도 있다.

◆ 日 아베노믹스 한계 염두

일본 주식시장에 직간접 투자할 때는 아베 신조 총리 정권의 경제정책 노선인 아베노믹스의 내용과 한계에 대해 유념할 필요가 있다.

아베노믹스는 이른바 '3가지 화살'로 구성됐다. 첫번째 화살은 강력한 통화의 양적완화다. 일본 중앙은행은 미국 연방준비제도와 마찬가지로 채권을 찍어내는 방법으로 시중에 대량의 자금을 공급할 수 있다.

또 두번째와 세번째 화살은 좀 더 구체적으로 과감한 재정 투입과 불필요한 규제의 개혁이다.

즉 양적완화를 통해 시중에 자금을 풀고 이를 적재적소에 투입한다. 또 규제를 완화해 소비와 투자를 회복시켜 경기를 활성화한다는 것이다.

하지만 첫번째 화살은 굵지만 두번째는 빈약했고 세번째 화살은 어디로 날아갔는지 잘 보이지 않는 상황이다.

이 때문에 외국인 투자자들과 전문가들을 중심으로 일본 경제의 아베노믹스 효과는 단기적으로는 호재이나 중장기적으로 지속되기는 어려울 것으로 보고 있다.

하지만 시중에 자금이 풀릴 가능성은 높고 그만큼 엔화 약세를 통해 자산시장의 '부의 효과(주식이나 채권의 강세)'는 나타날 수 있다는 관측이다.

[뉴스핌 Newspim] 노종빈 기자 (untie@newspim.com)