영상

영상[뉴스핌=이에라 기자] "50대 중산층 부부의 예상 은퇴 생활비 300만원을 준비하려면 국민연금, 종신연금, 기타 연금펀드 등으로 100만원씩 마련하라"

미래에셋은퇴연구소는 3일 이 같은 내용이 담긴 은퇴리포트 12호 '은퇴소득 300 만들기 전략'을 발간했다.

이번 리포트에서는 은퇴 이후 생활비를 3가지로 구분하고 각 속성에 적합한 소득원을 매칭(Matching)시키는, 은퇴설계 전략을 제시했다.

현재의 은퇴설계방식이 대부분 자산형성에만 집중된 반면, 미래에셋은퇴연구소는 은퇴소득 창출의 관점으로 전환, 은퇴생활비와 소득원의 특성을 파악했다.

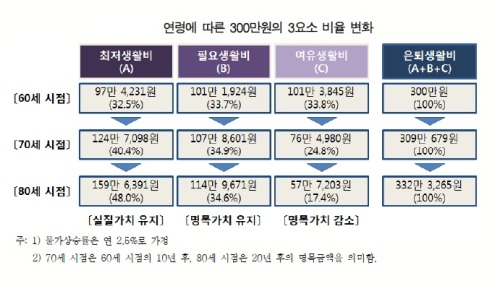

은퇴 후 생활비 3가지 요소 중 첫 번째는 최저생활비다.

최저생활비는 식료품이나 대중교통비와 같이 최저생계를 유지하기 위한 기초비용으로 이는 은퇴자의 연령이 높아져도 지출수준은 전혀 줄지 않아 결국 물가상승만큼 증가한다.

둘째, 필요생활비는 외식비나 차량유지비와 같이 은퇴 이전의 생활수준을 유지하기 위한 비용이다.

이 비용은 시간이 지나면서 물가상승을 상쇄할 정도만큼 조금씩 줄어든다. 마지막으로 여유생활비는 여가, 문화비, 서비스 비용 등 여유로운 생활을 위한 지출이다. 이는 고령기에 접어들며 활동량이 떨어질수록 큰 폭을 줄어들고 상대적으로 중요성도 떨어진다.

이러한 생활비 3요소를 그 중요도와 속성별로 소득원과 매칭하면, 최저생활비는 평생 받는 것도 보장되고 물가에 따라 인상되는 국민연금, 필요생활비는 평생 보장되지만 물가연동은 되지 않는 연금보험, 여유생활비 만큼은 연금펀드와 같이 유연하고 비용도 저렴한 소득원으로 배분할 수 있다.

우리나라 50대 중산층 부부의 예상 은퇴생활비 300만원 가운데 최저생활비, 필요생활비, 여유생활비의 비율은 각각 32.5%, 33.7%, 33.8%로 거의 1대1대1의 비율이다.

따라서 국민연금, 종신연금, 기타 연금펀드 등으로 100만원씩 마련하는 것이 효과적이라는 분석이다.

3가지 소득원 중 한 두 가지가 없거나 모자라면 다른 소득원으로 대체할 수 있다. 소득원별 교환비율은 국민연금과 같은 ‘종신수령 물가연동’ 10만원이 연금보험, 연금펀드에 각각 해당하는 ‘종신수령 물가비연동’ 14만원, ‘비종신소득’ 16만원과 동일하다.

예를 들어 국민연금이 50만원 부족하면 종신연금으로 70만원(1.4배), 비종신소득으로 80만원(1.6배)을 마련한다고 설계하는 것이다. 이렇게 은퇴소득원별로 전환비율을 적용해 초과되거나 부족한 부분을 서로 보완하면 더 적은 비용으로 안정적인 은퇴소득 확보가 가능하다.

김경록 미래에셋은퇴연구소 소장은 “분산투자가 리스크를 줄이듯이 서로 다른 특성의 소득원을 결합하면 안정적이고 지속적인 현금흐름을 얻을 수 있다”며 “은퇴설계의 초점을 ‘자산’에서 ‘소득’로 전환시킬 필요가 있다”고 강조했다.

자세한 내용은 미래에셋은퇴연구소(retirement.miraeasset.com)에서 볼 수 있다.

[뉴스핌 Newspim] 이에라 기자 (ERA@newspim.com)