영상

영상[뉴스핌=홍우리 기자] 후강퉁(濠港通, 상하이 증시와 홍콩 증시 교차 거래) 첫 거래일인 11월 17일 홍콩주와 H주보다 상하이 A주에 대한 관심이 컸던 가운데 본토 금융주와 소비주들이 강세를 보였다. A주에서 가장 많은 자금이 유입된 10대 종목 중 하나인 메이화성우(梅花生物, 600873SH)는 대표 소비주로, 이날 10.09%(0.56위안)로 가격 제한폭까지 오르며 6.11위안에 장을 마감했다. 후강퉁 개통 이틑날인 18일에도 이 회사 주가는 6.72위안으로 9.98%나 치솟았다.

메이화성우의 전신은 2002년 4월 설립된 허베이메이화웨이징그룹유한회사(河北梅花味精集團有限公司, 이하 메이화그룹)이다. 메이화그룹은 중국 조미료 시장 1위 업체로서 2009년 우저우밍주그룹(五洲明珠集團)에 흡수 합병되었다.

우저우밍주그룹은 메이화그룹 인수 전까지 송전 철탑∙변압기∙전력계 등 전력설비를 생산했으나 메이화그룹 인수 후 주력 생산품목을 조미료∙아미노산∙복합비료 등 바이오 제품 생산 및 판매로 전환했다. 인수합병이 완료 된 이후 회사명을 지금의 메이화성우커지그룹주식유한회사로 변경했으며, 2010년 말 상하이 거래소에 상장했다.

◆ 글로벌 유망 바이오 제약기업으로 부상

2002년 조미료 업체에서 시작한 메이화성우는 일찍부터 그 실력을 인정받았다. 전신 메이화그룹은 간장과 조미료(味精)를 주력 상품으로 내세우며 방대한 제품라인을 구축했으며 연간 생산량 50만t으로 중국에서뿐만 아니라 글로벌 시장에서도 최대 조미료 생산업체 중 하나로 손꼽힌다.

메이화그룹의 대표 상품인 ‘메이화 조미료’는 중국 국내 유명 제분업체와 육류가공업체를 포함해 다국적 기업들과 협력관계 및 우선 공급업체 계약을 맺고 있다. 2007년 ‘중국유명상표(中國馳名商標)’와 ‘최강 경쟁력 브랜드’에 이어 중국 농업부 녹색식품판공실에 의해 ‘녹색식품’으로 선정되었으며, ISO9001(품질경영시스템)∙ISO14001(환경경영시스템)인증과 HACCP(식품위해요소중점관리기준)∙ISO18001(안전보건경영시스템) 인증도 획득했다.

메이화 조미료는 현재 서유럽과 북미∙남미∙동남아시아 등 50여 국가(지역)으로 수출되고 있다.

조미료 기업으로 출발해 입지를 확고히 한 화메이성우는 바이오 제약으로까지 영역을 확대하며 글로벌 종합 바이오 기업으로의 도약을 추진하고 있다.

네이멍구 퉁랴오(通遼)시와 신장(新疆) 우자취(五家渠)시에 생산기지를 구축했고, R&D와 생산∙판매가 결합된 바이오산업 클러스트를 형성했다.

트레오닌과 라이신 같은 아미노산 제품과 풀루란 제품∙바이오 비료∙기능성 식품 등 생산에 주력하고 있으며, 아미노산 생산량은 2006년의 40만t에서 현재 100만 t 이상으로 늘어났다.

총 자산규모는 200억 여 위안, 직원 수는 1만 여명이다.

◆ 경쟁사 흡수합병, 시장 지배력 강화

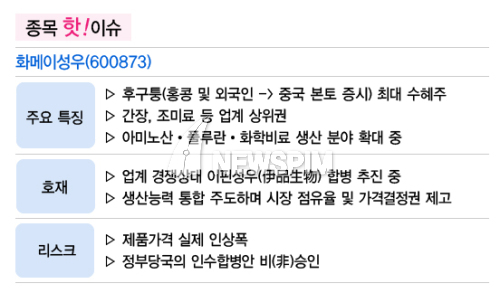

시장 전문가들은 화메이성우가 업계 생산능력 통합을 주도하면서 그간 저평가 되어 있던 기업가치가 상승할 것으로 전망하고 있다. 특히 화메이성우가 경쟁상대인 이핀성우(伊品生物)의 흡수합병을 추진하고 있다는 소식이 전해지면서 A주에서의 반등이 점쳐지고 있다.

화메이성우는 11월 15일 공고를 통해 38억2200만 위안을 들여 이핀바이오의 지분 100%를 인수할 것이라고 밝혔다. 공고에 따르면, 총 거래액 중 7억 위안은 현금으로 지불하며 나머지는 주당 4.73의 가격으로 이핀성우의 전체 주식 6억6000만 주를 매입할 것으로 전해졌다.

지난 10년 간의 업계 구조조정을 통해 조미료 업체들은 종전의 200개에서 현재 20개 수준으로 줄어들었으며, 총 자산규모가 60억 위안 이상인 기업은 이보다 더욱 줄어들었다.

이러한 가운데 이핀성우 인수가 완료되면 화메이성우의 중국 내 업계 점유율은 80%까지 확대될 것으로 보인다. 제품 종류별 점유율을 살펴보면, 조미료의 경우 27%에서 36%로, 트레오닌은 14%에서 33%로, 라이신은 42%에서 55%로 각각 늘어날 전망이다.

또 늘어난 시장 점유율만큼 발언권 및 가격결정권이 강화되어 과도한 시장 경쟁을 해소하고 제품 가격의 안정적 상승세를 유지하는데 화메이성우가 주도적인 역할을 할 것이란 분석이다.

특히 업계 통합으로 제품 공급량이 줄어들고 다른 생산 코스트가 증가함에 따라 화메이성우 주요 제품 가격이 상승할 가능성이 크다.

아울러 백신 등 바이오 제약분야에서의 성장세가 빠르고, 서부시장 개척∙기업 수익 모델 및 성장방식 전환 등을 전략적 목표로 설정한 것 역시 메이화성우에 대한 기대감을 키우고 있다.

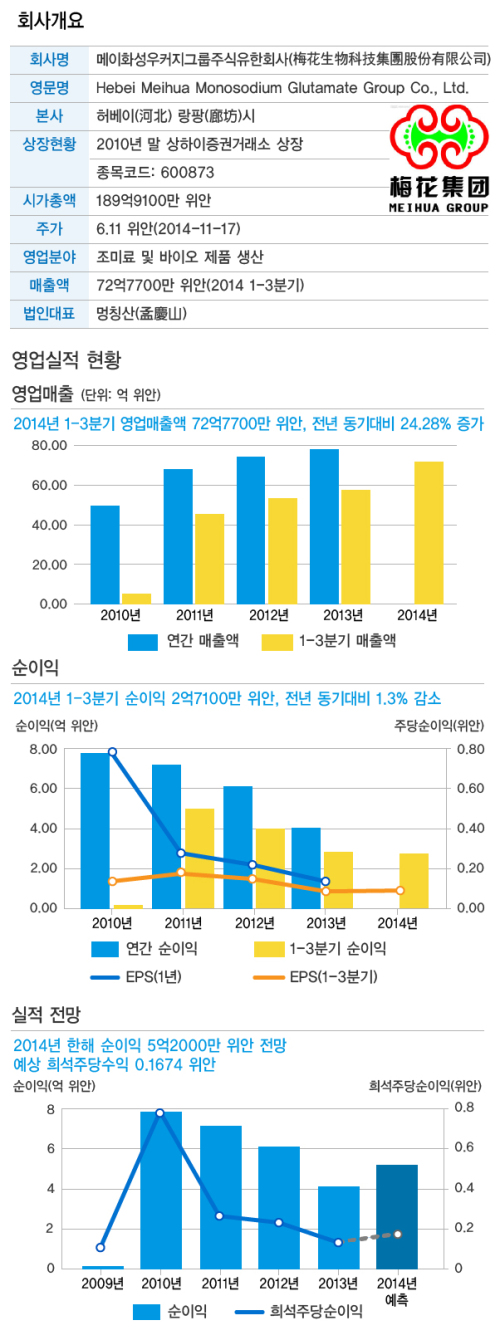

시장점유율 확대 및 가격상승 가능성 등을 고려해 신은만국(申銀萬國) 증권은 화메이성우에 대한 평가등급을 ‘보유 확대’로 상향 조정했다. 현재의 판매량을 기준으로 2014-2016년 조미료 및 글루탐산 평균 가격(세금 불포함)이 각각 t 당 7000/8000/8200 위안으로 오르고, 라이신 가격이 각각 7000/7360/7500 위안으로 오른다고 가정하면, 이 기간 메이화성우의 연간 순이익은 각각 5억3500만 위안/12억3000만 위안/15억1000만 위안까지 오를 것이란 분석이다.

예상 주당순이익(EPS)는 각각 0.17위안/0.39위안/0.49위안이다.

여기에 이핀성우가 합의 내용에 따라 2015-2017년 각각 2억7200만 위안/3억100만 위안/3억3500만 위안 이상의 순이익 보장을 약속한 것 역시 메이화성우 주가 상승에 유리하게 작용할 것이라고 애널리스트들은 설명했다.

그러나 제품가격 상승폭이나 상승세가 예상치에 못 미치거나, 인수합병안이 상무부 및 증권감독관리위원회의 승인을 얻지 못할 경우 리스크가 발생할 수 있다는 우려도 있다.

[뉴스핌 Newspim] 홍우리 기자 (hongwoori@newspim.com)