영상

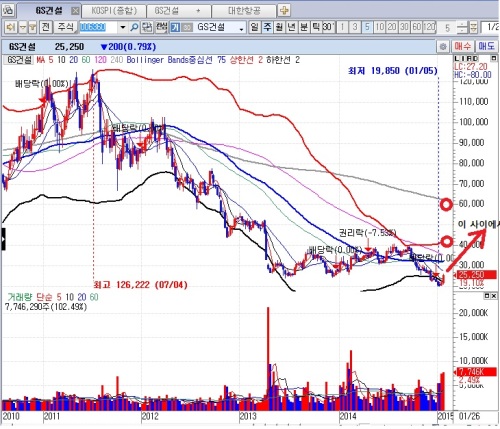

영상 지난 2014년 건자재 (시멘트) 업종은 큰 폭으로 상승했지만, 대형 건설사들은 마이너스 주가를 보였다. 사실상 유가관련주 들과 비슷하게 2011년 하반기부터 지속적으로 주가는 하락해 고점 대비 15%~30% 수준에서 거래되고 있다.

지난 2014년 건자재 (시멘트) 업종은 큰 폭으로 상승했지만, 대형 건설사들은 마이너스 주가를 보였다. 사실상 유가관련주 들과 비슷하게 2011년 하반기부터 지속적으로 주가는 하락해 고점 대비 15%~30% 수준에서 거래되고 있다.

하지만, 최근 추천한 적립식 투자 대표 종목에는 대형 건설사들이 3개나 포함되어 있다. 솔직히, 한 종목을 더하고 싶기까지 하다. 추천 리스트는 ▲GS건설 ▲대림산업 ▲현대건설 ▲ 대우건설이다. 이들 네 종목은 향후 2년간 주가가 빠질 때마다 적극 매수 필요한 종목들로 판단된다.

첫째, 건설주들이 유동성 수혜주 즉 금리인하 수혜주인지 판단해본다. 과거 한국은행이 금리를 인하한 2001년 1/4분기부터 금리인하가 마무리 된 2004년 4/4분기와 금리인하를 시작한 2008년 4/4분기부터 금리인하가 마무리된 2010년 2/4분기까지의 건설주 주가흐름을 보면 건설주의 주가는 2001년 1/4분기부터 2004년4/4분기까지 주가는 5~10배 상승하는 모습을 보였다. 2008년 4/4분기부터 2010년 2/4분기까지 주가는 1~3배 상승하는 모습을 보였다.

최근 한국은행이 다시 금리를 작년 3/4분기부터 하락 시작해서 금리 인상으로 전환하는 시기는 빨라야 내년 상반기말일 것이다. 그럼 그 기간에 대형 건설사의 주가가 향후 1~2배 정도 상승하는 것은 큰 무리가 없어 보인다. 특히, 금리 인하를 시작한 8월 대비 현 주가는 그때 고점 대비 30% 이상의 큰 조정을 거친 상황이기 때문에 향후 주가의 큰 상방 움직임을 예상해 본다. 건설사들은 대부분 부채비율을 타 제조업체보다 높게 가져가기 때문에 당연히 금리 인하 유동성 부여 수혜 주 인 것이다.

둘째, 대형 건설주들은 유가상승기에 수혜주 이다. 지난 3개월 동안 대형 건설사들의 주가가 크게 조정을 받은 이유중 하나가 급격한 유가하락이다. 유가 하락이 일어났기 때문에 한국 해외 건설 수주의 큰 비중을 차지하는 중동 지역의 재정 건전성 하락에 따라 해외 수주 관련 영업마진이 마이너스로 유지가 될 거란 우려 때문이다.

하지만, 앞선 글에서도 밝혔듯이 개인적인 의견은 유가가 조만간 바닥을 찍고 향후 2년간 상승할 것으로 예상한다. 따라서, 낙폭과다 유가관련주를 매수 추천하고 있다. 얼마 전 세계적인 헤지펀드 블랙록의 보고서에 따르면 유가 하락에 따른 유가 관련 주의 주가 조정은 이미 과다하게 반영된 상황이다.

유가 평균 60불이면 전체 증시에 비해 13%정도의 할인률에 거래 되는 것이 정상인대 현재 35%의 할인률에 거래 중이기 때문에 이미 주가는 유가 10~20불 때의 주가를 반영하고 있고 따라서, 유가가 안정만 되면 유가 관련주들이 크게 상승 가능할 것이라 한다. 개인적으로 블랙록의 보고서에 전적으로 동의한다. 당연히 해외수주 비중이 높은 한국 대형 건설사들의 주가는 유가가 안정만 찾으면 큰 폭 상승하는 것이 당연해 보인다.

셋째, 마지막으로 한국 주택 건설 경기를 들여다 보면, 정부의 부동산 살리기 정책에 따라 부동산 경기가 살아나고 있다. 전 글에 올린 것처럼 개인적인 의견은 한국 가계부채 규모와 부동산 가격에 거품은 없다고 판단한다. 따라서, 대형 건설사들은 재개발, 재건축 시장 점유율이 80%를 넘기 때문에 당연히 국내 주택 관련 사업 영업마진은 두자리 수를 유지 할 것이다. 따라서, 올해 당기 순이익은 적절히 상승하는 모습을 보일 것이다. 게다가, 현대차 그룹, LG/GS 그룹은 건설 관련 매출을 크게 일으키는 향후 3년이 될 것으로 판단된다.

▲GS건설 적정가격: 54,000원 (주봉 차트상 고점 60,000원) 상승 여력 116%▲대림산업 적정가격: 108,000원 (주봉 차트상 고점 108,000원) 상승 여력 95%▲현대건설 적정가격: 82,000원 (주봉 차트상 고점 70,000원) 상승 여력 88%▲대우건설 적정가격: 9,600원 (주봉 차트상 고점 10,000원) 상승 여력 42%

상승여력으로 보면 GS건설 > 대림산업 > 현대건설 > 대우건설 의 순서이다.

향후, 단기에는 주가가 조정을 받을 수도 있다. 바닥 대비 크게 상승했기 때문에 수익 챙기기 매도가 일어 날수 도 있고 유가하락이 지속 될 수도 있다. 하지만, 그런 조정이 있을 때 마다 적극적으로 이들 주식을 적립식으로 사 모은다면 100~200%의 수익을 향후 1~2년 동안 얻을 수 있으리라 판단한다.

대형 건설 사 들의 정적 가격을 계산해 보면 4개 추천 건설사 주가는 향후 1~2년간 40~116%의 상승여력을 가지고 있다고 판단된다. 또한, 차트 분석 상 고점과 펀디멘탈 분석 적정 가격 고점이 비슷하게 나타나고 있다. 개인적으로 이런 상황에서는 적극 매수한다.

1993. 펜실베이니아대학교 와튼스쿨 경영·경제학 졸업

2011~2013 우리환아투자자문 북경 리서치센터장

2008~2010 우리엡솔루트파트너스 싱가폴 연구책임자, 자산관리사

2001~2007 씨티그룹글로벌마켓증권 상무

2000~2001 Morgan Stanley Dean Witter 애널리스트 이사