영상

영상 설연휴 직전인 17일 GS건설은 보유중이던 파르나스호텔 지분 67.6%(665만4675주)를 GS리테일에 매각한다고 밝혔다. 매각가격은 7500~8000억원대로 알려졌다. 파르나스호텔은 서울 강남 소재 그랜드 인터컨티넨탈·인터컨티넨탈 등과 비즈니스호텔인 나인트리를 운영하고 있다

설연휴 직전인 17일 GS건설은 보유중이던 파르나스호텔 지분 67.6%(665만4675주)를 GS리테일에 매각한다고 밝혔다. 매각가격은 7500~8000억원대로 알려졌다. 파르나스호텔은 서울 강남 소재 그랜드 인터컨티넨탈·인터컨티넨탈 등과 비즈니스호텔인 나인트리를 운영하고 있다

이번 매각에 대해 일부 언론에서는 GS리테일의 재무구조 악화 등을 이유로 지배구조에 대해 부정적으로 보도했다. 일부는 GS건설이 GS리테일에 매각후 되사오는 '파킹딜'의혹을 제기하고 있다. 이런 의혹들로 주가 또한 단기적으로 조정을 받을 수 있다.

하지만, 펀더멘털측면이나 매각가격으로 보면, GS그룹 차원에서는 아주 적절한 전략이라 판단된다. 당연히 GS건설의 주가조정을 매수 기회로 삼아야 한다. 근거는 다음과 같다.

▲ 파스나르호텔의 위치는 서우 강남 요충지인 한국전력 본사 근방으로 앞으로 현대차 그룹이 대대적인 개발을 해서 변화를 시키면 이지역의 부동산가격은 당연히 올라 갈 것이다. 장기적으로 호텔수익도 상당히 상승을 할 것이다. 당연히, GS그룹의 입장에서는 PE(사모펀드) 등에 팔고 싶지 않을 것이다.

▲GS리테일의 부채 비율은 70%수준이고 총부채 규모는 1조2700억원으로 지난 3년간 2800억원 정도를 줄였다. 이 회사는 현금흐름이 아주 양호하다. 향후 그 우수한 현금흐름으로 호텔지분을 점차적으로 인수 한다면, GS 리테일은 신규사업에 진출하면서도 수익성에 큰 문제가 없을 것으로 판단된다. 순차입금비율은 4.2% 밖에 되지 않기 때문에 새로운 성장동력을 확보하는 차원에서라도 호텔인수는 적절한 것으로 판단된다.

개인적으로 본다면, 많이 올라가는 주식은 무작정 부채비율이 낮은 것은 아니다. 부채비율을 100% 수준을 유지하면서 적절한 성장을 하는 기업의 주가가 가장 많이 오른다. 지금 같은 저성장, 저금리 환경에서는 더 더욱이 그렇다.

파스나르호텔의 재무재표를 보면 현재 자기자본 7천2백억. PB 1.5x 배 수준이다. 물론, 현재 영업이익이 200억 수준 밖에 안되니 PE 60배 수준에 인수한 것이라 보이기 때문에 비싸다고 분석할지 모르나, 이 기업의 땅가치만 해도 아마도 1조는 될 것이고, 향후 영업이익을 1천억대로 올리면 11배 수준의 PE가 만들어진다. 자기자본수익률(ROE)는 두 자리 수를 초과하게 되는 것이다. 결국 파스나르호텔이 향후 3년 안에 500억~1천억의 영업이익을 올리느냐가 가장 중요한데 그건 당장 검증이 되는 것이 아니라 향후 3년이 아주 중요해 보인다.

어쨌든 아무리 비싸게 주고 샀다고 하더라고 그 금액은 그리 크지 않다고 계산 된다 (7,800억이면 약 300억정도 과대 평가). 따라서, 한번의 하한가로 시총이 3388억이 날아 갔는데 그건 기업가치에 비해 너무 과한 하락으로 판단된다.

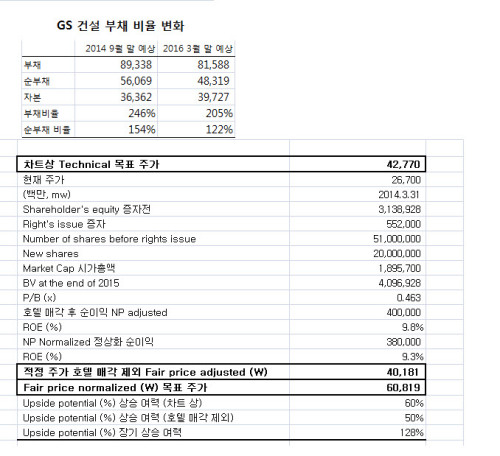

▲GS건설은 이번 매각으로 부채비율이 크게 낮아지고 (240% 수준에서 200% 수준, 순부채 비율은 154%에서 122% 수준으로 하락), 또한 기업의 건전성은 올라 갈 것이다. 올해 순이익만 해도 상대적으로 아주 큰 증가를 할 것이다. 올해 순이익은3~ 4천억 수준이 나올 것이고, 그렇다면, 이 회사의 현재 PE는 겨우 5배 수준이다. 또한, 신규 사업을 적절하게 할 수 있는 상황으로 현금 흐름이 변해 갈 것이다. 사업의 정상화가 이루어 지면 이 기업은 연간 4천억의 순이익 올리는 기업으로 변모해 갈 것으로 예상된다.

이번 매각으로 GS건설의 적정가치는 적어도 3000억은 추가로 올라간다. 게다가, 이번 상승 장에서 건설업종과 대형 재벌 건설사들중 개인적으로 가장 선호한다.

▲ 과거 GS 그룹주 시총을 다 더해 보니 9조원 미만이다. 이는 너무나 낮고, 저평가 되어 있다. 따라서, 향후 2년 GS 그룹의 주가가 기대가 된다. 물론, 재벌들의 형태는 마음에 들지 않는다. 하지만, 허창수 회장의 입장에서는 정말 신의 한 수가 아닐 수 없다. 단기적으로 GS리테일, GS 건설 주가는 조정을 보일지 몰라도, 이는 투자자들에게 아주 좋은 매수 기회를 만들어 주고 있다고 판단된다.

적어도 GS건설은 향후 4만원 주가까지는 큰 우려 없이 들고 가는 것이 맞다. 주가 하락 때마다 3월말까지 1/20씩 적립식 투자를 하면 된다. 시총은 삼성전자 그룹이 200조가 넘고, 현대차 그룹이 100조가 넘고, GS그룹과 형제 그룹인 LG 그룹도 50조가 넘고, 대부분의 재벌그룹의 시총은 GS 그룹을 압도적으로 크게 상회한다.

최근 허창수 회장의 행보를 보면, 다시 전경련 회장을 하고 총수 제로 연봉에 사회환언도 하고 있다는 뉴스를 접한다. 그리고 경영난에 GS건설의 수장도 전문경영인을 쓰고 있고 그로 인해 기업 이미지가 아주 좋게 바뀌고 있다.

따라서, 이번 호텔인수를 GS리테일이 하는 것이 진정으로 소액주주에 피해가 되는 것인지 솔직히 인정하기 어렵다. 오히려, 상장되어 있는 GS 관련 주들을 적금 넣는것 처럼 매달 사모는 전략이 좋아 보인다. 적어도 향후 2년 동안 100% 수익은 충분히 날것 같다.

2009년 현대차 그룹과 LG 그룹주 롱(매수)에 두산, 한화 그룹주 숏(매도)으로 2년 동안 300% 이상의 수익률을 낸 트레이드가 생각난다. 요즘은 오히려 반대로 GS 그룹주와 한화 그룹주 롱에 제일모직, 삼성SDS, 현대 글로비스 숏 전략을 가져가면 향후 2년 동안 어떤 수익률이 나올지 심히 궁금해진다.

[프로필]

1993. 펜실베이니아대학교 와튼스쿨 경영·경제학 졸업

2011~2013 우리환아투자자문 북경 리서치센터장

2008~2010 우리엡솔루트파트너스 싱가폴 연구책임자, 자산관리사

2001~2007 씨티그룹글로벌마켓증권 상무

2000~2001 Morgan Stanley Dean Witter 애널리스트 이사