영상

영상[뉴스핌=한기진 노희준 기자] 전세 아파트를 찾기 위해 지난 4일 찾은 서울 성동구 상왕십리 텐즈힐 2구역. 뉴타운 건설 초기부터 영업했다는 B 부동산 대표는 “왕십리뉴타운 1구역 텐즈힐 입주가 다가오면서 아파트 소유자들이 임대 물건을 내놓고 있어 전월세 계약이 늘어나고 있다”면서도 전세를 권하지 않았다.

그는 “최근 아파트 투자는 재건축보다 입주 전에 있는 신규 아파트를 사서 2년 후부터 집을 매도하는 게 많다”면서 “2년 만 보유하면 양도소득세도 비과세여서 투자수익률이 높다”고 설명했다.

어떻게 투자할 수 있냐고 기자가 묻자, 그는 “이자만 내는 주택담보대출을 받아서 구매하고 전세로 일부 갚으면 된다”면서 “이자도 싸고 세금도 내지 않으니, 텐즈힐에도 이런 투자가 아주 많다”고 했다.

B부동산 대표가 권한 ‘만기일시상환’ 주택담보대출은 대출이자만 내다가 만기에 원금을 갚는 상품이다. 그래서 투자 목적의 주택구입에 필수재다.

김용범 금융위원회 금융정책국장은 “만기일시상환 대출상품은 주택가격 상승을 전제로 대출하는 투자목적으로 은행이 기본적으로 취급하면 안된다”고 말했다.

이런 일시상환대출이 최근 주택대출 증가세를 주도하는 것으로 나타났다. 정부의 부동산대책이 결국 투자수요만 부추겼다는 전문가들의 분석이다.

◆ 일시상환대출 급증세... 실수요자 대출은 작년 12월부터 줄어

◆ 일시상환대출 급증세... 실수요자 대출은 작년 12월부터 줄어

뉴스핌이 지난 9.1 부동산대책이 발표된 이후 우리, 신한, NH농협, 하나, 외환은행 등 5개 은행의 주택대출 추이를 분석한 결과, 일시상환대출이 전체 주택담보대출 증가세를 주도했다.

부동산 대책이 나온 시점인 작년 9월부터 올해 1월까지 5개월간 일시상환대출 증가 규모는 3조2953억원으로 전체 주택담보대출 4조3738억원 중 75%나 차지했다.

월기준으로 보면 9~10월 사이 일시상환대출 증가규모는 8010억원으로 전체 주택담보대출 증가분인 2조354억원의 40%를 차지하며, 급증하기 시작했다. 그 규모가 확대돼 10~11월은 8291억원이 늘어 전체 주택대출 증가액(1조4210억원)의 60%를 차지했다. 11~12월에는 1조3821억원이 늘어 전체 주택대출 증가분 9653억원을 추월했다.

특히 계절적 부동산 비수기로 불리는 12월과 1월  사이 주택담보대출이 479억원 줄었는데도 일시상환대출은 2831억원 증가했다. 실수요자는 줄었는데도 투자 목적의 수요가 늘었기 때문으로 풀이된다.

사이 주택담보대출이 479억원 줄었는데도 일시상환대출은 2831억원 증가했다. 실수요자는 줄었는데도 투자 목적의 수요가 늘었기 때문으로 풀이된다.

같은 기간 매월 대출 잔액규모로 보면 일시상환대출잔액은 100조265억원→100조8275억원→101조6566억원→103조387억원→103조3218조원으로 꾸준히 증가세다.

반면 분할상환대출은 지난해 9월 46조5970억원, 10월 47조8314억원, 11월 48조4233억원으로 늘어나다가, 다시 줄어들며 12월 48조65억원 올해 1월 47조6755억원으로 나타났다. 전체 주택담보대출 규모도 같은 기간 146조6235억원, 148조6589억원, 150조799억원, 151조452억원으로 늘어나다가 올해 1월 150조9973억원으로 소폭 감소했다.

시중은행 부동산금융담당 부행장은 “일시상환대출은 만기가 10년, 20년이라고 해도 실제 상환은 5~7년 사이에 이뤄지는 게 대부분으로, 주택 매매를 전제로 하기 때문에 금리 영향을 받지 않고 시장 분위기에 따라 증가세가 결정된다”고 말했다.

◆ “주택시장 회복 과실을 고소득층만 누려, 세입자는 주거부담만 가중”

이처럼 원리금분할상환대출보다 일시상환대출이 더 증가하는 이유에 대해, 정부의 규제 완화가 투자만 부추기고 세입자의 부담은 늘렸다는 지적이 나온다.

김광석 현대경제연구원 선임연구원은 “투자목적의 일시상환대출의 증가폭이 더 큰 것은 내 집 마련 성과보다는 최근 주택매매시장 회복의 과실이 고소득층에 집중됐고 세입자는 전세가격 상승으로 주거부담만 늘어나게 한 것”이라고 설명했다.

그는 다만 “가계부채가 늘었어도 고소득층의 대출이 늘어난 것으로 금융위험을 높였다고 보기는 어렵다”고 했다.

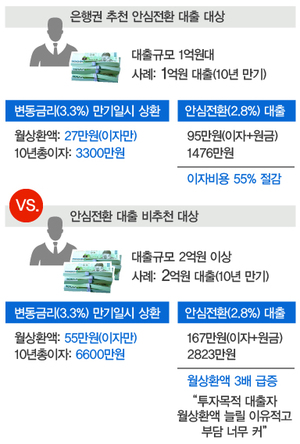

금융당국은 그러나 이 같은 흐름이 주택대출 위험을 키우고 있다고 판단해 만기일시상환대출을 낮은 금리의 원리금 분할상환대출로 갈아타도록 안심전환대출을 출시했다.

한편, KB국민은행만 유일하게 주택담보대출 가운데 만기일시상환대출 규모 공개를 거부했다. 올해 초까지 CEO리스크로 영업이 크게 위축됐다가 하반기 들어 재개하면서 주택담보대출 규모가 크게 늘었다. 잔액기준으로 2014년에는 9월 83조7931억원, 10월 85조215억원, 11월 86조4430억원 12월 88조814억원으로 증가세가 급격했지만 2015년 들어서는 1월 87조9837억원, 2월 88조616억원으로 주춤하고 있다.

[뉴스핌 Newspim] 한기진 기자 (hkj77@hanmail.net)