영상

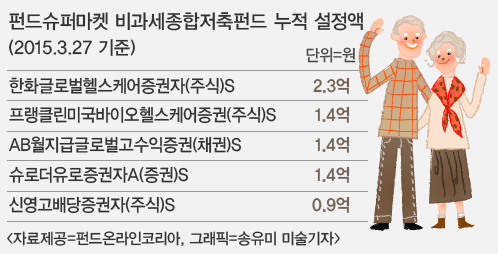

영상[뉴스핌=이에라 기자] 펀드슈퍼마켓 투자자들이 비과세종합저축계좌로 가장 많이 투자한 상품은 글로벌헬스케어펀드로 나타났다. 비과세종합저축계좌는 만 61세 이상 노년층이 예금 또는 펀드를 통해 절세효과를 누릴 수 있는 제도이다. 전문가들은 비과세종합저축계좌 투자자들이 과거 수익률을 따르기 보다는 안정적인 자산 위주로 보수적으로 접근하라고 조언했다. 31일 펀드온라인코리아에 따르면 지난 27일 기준 펀드슈퍼마켓의 비과세종합저축펀드의 판매규모는 한화글로벌헬스케어증권자(주식)S가 2억3000만원으로 가장 높았다.

31일 펀드온라인코리아에 따르면 지난 27일 기준 펀드슈퍼마켓의 비과세종합저축펀드의 판매규모는 한화글로벌헬스케어증권자(주식)S가 2억3000만원으로 가장 높았다.

또 다른 헬스케어펀드 프랭클린미국바이오헬스케어증권(주식)S이 1억4000만원으로 그 뒤를 이었다. AB월지급글로벌고수익증권(채권)S와 슈로더유로증권자A(증권)S도 같은 규모로 자금이 유입됐다. 신영고배당증권자(주식)S도 상위 설정액에 이름을 올렸다.

올해 신설된 비과세종합저축은 기존 세금우대저축과 생계형저축계좌가 통합된 것이다. 계좌를 만든 투자가가 5000만원 한도내에서 이자소득 및 배당소득을 비과세한다. 한도 5000만원은 모든 금융기관을 통합한다. 2019년 12월 말까지 가입하는 경우에 한해서만 비과세이다.

비과세종합저축은 노년층을 위한 재테크 상품으로 불린다.만 61세 이상만 가입할 수 있기 때문이다. 내년부터는 가입 연령을 1세씩 올려 2019년에는 만 65세이상이 가입할 수 있다. 그 외에 장애인, 기초생활수급자, 고엽제후유증환자, 독립유공자와 그 유족 또는 가족 등도 가입이 가능하다.

만약 비과세종합저축계좌로 1년 만기 상품에 5000만원을 투자할 경우(연 4% 수익률 추정) 세후 수익은 200만원데, 일반계좌 고객은 15.4%를 원천징수한 170만원에 그친다. 즉, 비과세종합저축계좌로 30만원을 아끼게 된 셈이다.

금융소득종합과세 대상자의 경우 절세규모는 더 커진다. 최고세율인 41.8%를 적용할 경우 일반 계좌 고객의 세후 수익은 117만원에 그친다.

비과세종합저축 계좌로 투자하기 적절한 상품으로는 해외펀드, 채권 등이 꼽힌다. 해외펀드는 해외주식 배당금과 이자소득, 해외주식(채권) 매매 평가이익, 국내채권 이자등이 과세대상인데 비과세종합저축으로 가입할 경우 이자 및 배당 소득세율 15.4%과 비과세기 때문이다.

윤태성 한국투자증권 Life컨설팅부 세무전문가는 "비과세종합저축은 과표가 크게 잡히는 해외펀드, 채권을 투자하는 것이 절세효과를 누릴 수 있다"고 조언했다.

국내주식형펀드의 경우 매매차익에 대해 비과세기 때문에, 굳이 비과세종합저축 계좌로 투자할 필요가 없다.

전문가들은 비과세종합저축계좌로 펀드에 투자할 경우 보수적인 접근이 필요하다고 강조한다. 노년층이다보니 안전 자산 위주로 분산투자를 진행해 투자 위험을 낮춰야 한다는 얘기다.

민주영 펀드온라인코리아 투자교육팀장은 "20대의 1000만원과 60대의 1000만원의 가치는 큰 차이가 있다"며 "20대는 투자하다 손실이 나면 만회할 수 있는 시간이 있지만, 노년층은 그렇지 않아 더 신중하게 보수적으로 투자해야 한다"고 설명했다.

민 팀장은 "무조건 과거 수익률이 좋아서 인기가 많았던 펀드에 투자하는 것은 지양하고, 안정적 자산 위주로 분산투자하라"고 당부했다.

[뉴스핌 Newspim] 이에라 기자 (ERA@newspim.com)