영상

영상

이현수 유안타증권 연구원은 "일단 본사 별도 기준으로는 영업이익이 시장 기대치에 부합하는 수준"이라며 "다만 연결 기준으로 봤을 때 포스코 E&C 쪽 건설 부문이 부진했던 영향이 반영된 것 같다"고 밝혔다.

이 연구원은 "최근 업황을 보면 철광석 가격이 반등을 했지만, 중국 철강재 가격은 올라가지 못하고 있다"며 "국내 철강재 가격도 2분기에 반등은 어려울 것"이라고 전망했다.

남광훈 교보증권 연구원은 "철강 본업에서 영업이익률 9%대 회복한 거 자체가 상당히 고무적"이라며 "일단 연결 부분에서 미진했던 것은 건설 매출이 30% 감소했기 때문"이라고 밝혔다.

남 연구원은 향후 주가와 관련해 "단기적으로는 주가에 하락요인이 발생하겠지만, 전반적으로 지수가 2100선을 넘어선 상황에서 밸류에이션 매력이 부각될 수 있기 때문에 2분기를 준비하면서 매수할 수 있을 것"이라는 의견을 덧붙였다.

박혜민 이베스트투자증권 연구원은 "기존 컨센서스보다 잘 나왔다고 볼 수 있지만, 중요한 것은 연간 실적"이라며 "업황이나 이런 것들이 2분기부터 좋아질 것이 없다는 전망도 많다는 점에서 의미있는 개선은 힘들 것"이라고 분석했다.

또 다른 익명을 요청한 증권사 관계자는 "실적 기대치가 있었는데 연결 영업이익이 컨센서스를 밑돌았다"며 "하반기에도 업황 개선에 대한 기대감은 낮기 때문에 고부가가치 제품 판매를 비롯해 포스코의 노력이 얼마나 결실을 볼 수 있느냐에 달려있다"고 말했다.

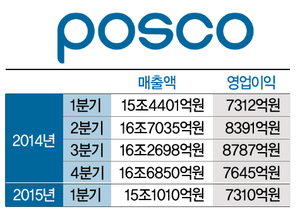

한편, 이날 포스코는 지난 1분기 7310억원의 영업이익을 기록했다고 발표했다. 이는 지난해 같은 기간 7312억원과 비슷한 수준이다. 매출액은 15조1010억원으로 전년동기 대비 2.2% 감소했다.

포스코 단독으로는 매출액 6조7880억원, 영업이익 6220억원을 기록했으며 영업이익률은 전년 동기대비 2.2%포인트 상승한 9.2%를 기록했다.

[뉴스핌 Newspim] 우동환 기자 (redwax76@gmail.com)