영상

영상[뉴스핌=김남현 기자] 증권사 콜차입규제가 단기금융시장 다원화와 콜금리 하락 압력으로 작용했다는 분석이 나왔다. 잠재리스크 또한 줄였다는 평가다. 또 기일물 환매조건부채권(RP) 거래 부진을 개선시키지는 못했다는 평가다.

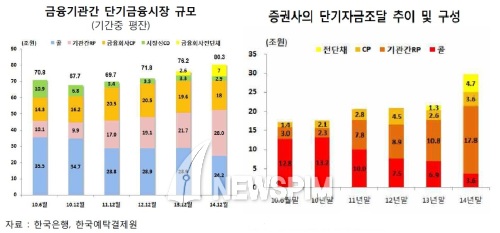

한국은행이 6일 발표한 ‘서베이를 활용한 단기금융시장 리뷰’ 자료에 따르면 증권사 콜차입 한도를 단계적으로 축소하는 내용을 골자로 2010년 7월부터 진행돼 온 콜차입 축소에 따라 단기금융시장이 기존 콜 및 양도성예금증서(CD) 시장 위주에서 기관간RP와 CP, 전자단기사채(전단채) 시장 등으로 다원화됐다.

실제 증권사 단기자금 조달원으로서 콜차입 규모는 2010년 6월말 12조8000억원에서 2014년말 3조6000억원으로 급감했다. 반면 같은기간 기관간RP매도금액은 3조원에서 17조8000억원으로 6배 가량 확대됐다. 기업어음(CP)과 전단채 발행금액도 1조4000억원에서 8조3000억원으로 크게 증가했다.

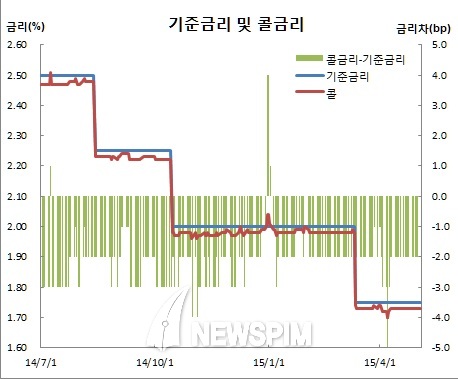

증권사가 콜 시장에서 RP시장으로 옮겨가면서 콜 금리는 하락한 반면, RP시장은 변동성이 확대됐다. 콜시장 참여 제한으로 증권사의 콜 차입 규모가 줄면서 차입금리가 하락했다. 2013년부터 콜금리가 기준금리를 밑돌았다. 반면 조달금리의 변동성이 높은 증권사의 시장참여로 RP금리의 변동성은 높아졌다. RP금리가 단기자금사정, 담보증권 종류, 차입기관의 신용도 등에 따라 달라지기 때문이다.

잠재리스크도 줄었다는 분석이다. 단기금융시장내 잠재리스크에 대해서는 응답자의 41.4%가 2013년에 비해 축소된 것으로 봤다. 반면 잠재리스크가 확대됐다는 의견은 6.1%에 불과했다.

다만 기일물 RP거래 부진은 지속됐다. 1일물 거래가 대부분인 콜시장(약 99%)과 달리 일부 기일물 거래가 이뤄지는 RP시장이지만 금융기관의 전체 단기자금거래에서 기일물이 차지하는 비중은 2010년 6월 4.0%에서 2014년 12월 8.8% 증가에 그쳤다.

1일물 거래 관행이 고착화된데다 증권사가 1일물 콜차입 대체수단으로 1일물 기관간RP 및 전단채를 활용했기 때문이다. 아울러 2013년 11월부터 머니마켓펀드(MMF)의 가중평균잔존만기가 90일 이내에서 75일 이내로 단축되는 규제 강화로 자산운용사의 기일물 편입 여력이 감소했기 때문이다.

한편 증권사 콜차입 한도는 2010년 7월 자기자본의 100%에서 2011년 6월부터 단계적으로 축소됐다. 올 3월3일부터는 국고채전문딜러(PD)와 공개시장조작(OMO) 대상 증권사를 제외한 모든 비은행금융기관의 콜거래가 중단됐다. 자산운용사의 콜론 한도도 총집합투자재산의 2% 이내로 제한됐다.

한은 관계자는 “증권사 콜차입 규제가 단기금융시장의 다원화와 콜금리의 하락 압력으로 작용했다”며 “기일물 RP 거래 부진이 지속된 점은 아쉽지만 잠재리스크가 줄었다는 평가는 의미 있었다. 추가 보완사항에 대해서는 지속적으로 노력해 나갈 것”이라고 전했다.

이번 설문조사는 단기금융회사 104개사와 담당자 120명을 대상으로 했으며 조사기간은 올 1월5일부터 25일까지였다.

[뉴스핌 Newspim] 김남현 기자 (kimnh21c@newspim.com)