영상

영상[편집자] 이 기사는 5월 22일 오후 2시43분 뉴스핌 프리미엄 유료콘텐츠 'ANDA'에 출고됐습니다,

[뉴스핌=백현지 기자] #. 국내 대기업에 재직 중인 K씨는 주식이라고는 재직 중인 회사의 우리사주만 들고 있다. 상장 당시 우리사주를 신청해 지금까지 보유해왔는데 본인이 대주주에 해당한다는 사실도 모르고 있었다. 국내주식시장에서 매매차익은 기본적으로 비과세지만 대주주의 경우 주식양도세를 내야 한다. K씨는 증권사 세무컨설팅에서 대주주 요건을 충족하지 않도록 주식일부를 정리하라는 조언을 받았다.

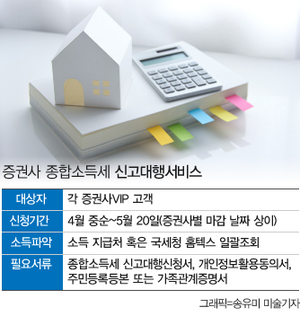

5월은 종합소득세신고의 달이다. 이와 함께 비과세라고 믿었던 국내주식 양도소득세를 내야하는 투자자들의 문의도 쇄도하고 있다.

22일 금융투자업계에 따르면 종합소득세 신고 대행 서비스를 제공하는 증권사들이 가장 많이 받는 문의 중 하나가 대주주요건이 충족돼 주식양도세를 내야 하는 경우다.

현재 대주주 조건(직전 사업연도 말 기준으로)은 코스피 종목은 지분율 2%, 시가총액 기준 50억원 이상을 가지고 있거나 코스닥 4% 혹은 시총 40억원 이상, 코넥스 4% 혹은 10억원 이상 보유자다.

더욱이 대주주 해당 조건은 주주1인뿐 아니라 특수관계인(6촌 이내 혈족, 4촌이내 인척, 배우자)지분까지 포함한다.

예컨대 지난해 말 기준 코스피 종목에 대한 A씨의 지분율이 1.5%고 A씨 조카의 지분율이 1%인 경우 올해 대주주에 해당된다. A씨와 조카가 모두 대주주이므로 올해 내내 양도소득세 신고·납부 대상자로 구분된다.

한 증권사 PB는 "본인이 대주주임에도 20년 넘게 근속한 직장이기 때문에 해당 주식을 정리하지 못하는 고객들도 상당수 있다"고 귀띔했다.

증권사에서는 이를 방지하기 위해 한 해 말에 대주주요건을 충족하지 않도록 관리하도록 조언하고 있다. 연도 중간에 지분율이 넘더라도 해당연월말까지 지분을 정리하면 다음해에는 대주주가 아니게 된다.

특히 장외주식플랫폼인 K-OTC에서 거래한 비상장주들의 매매차익은 모두 양도소득세 대상이라는 점을 주의해야한다.

주식 양도소득세는 자진신고납부세목으로 신고기한 내에 관할세무서에 자진신고, 납부해야한다.

양도소득기본공제는 연간 250만원 적용되므로 같은 규모의 양도차익을 1년 동안 실현하는 것보다 몇 해에 걸쳐 실현하는 것도 절세 방법으로 꼽힌다.

왕현정 현대증권 세무사는 "본인이 대주주에 해당하시면서도 그 사실을 모르시는 고객들이 적지 않은데 실제 납부해야할 세금을 계산해 드리면 놀라신다"며 절세비법으로는 "(대주주가)양도 후 차익을 실현했으면 그 해에 평가손실이 난 주식을 추가로 매도해 양도차손을 실현하는 것도 절세의 방법"이라고 말했다.

이어 "무엇보다 가장 큰 절세비법은 기한에 맞춰 정확한 신고로 가산세를 피하는 것"이라고 강조했다.

[뉴스핌 Newspim] 백현지 기자 (kyunji@newspim.com)