영상

영상최근 엔저로 수출 경쟁력에 직접적인 타격을 입은 한국과 인도, 인도네시아 등 아시아 국가들은 자국 통화의 평가절하를 용인하려는 태도를 보였다. 이러한 조치가 미국 금리인상 일정과 맞물릴 경우, 변동성을 키우는 것은 물론 외국자본 이탈에 따른 외환위기의 모태가 될 수 있다는 경고도 제기됐었다.

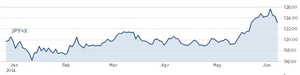

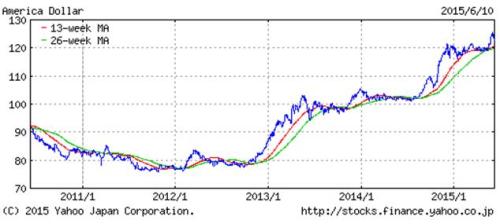

11일 도쿄외환시장에서 달러/엔은 123엔 부근에서 움직였다. 전날 122엔 중반까지 급락한 뒤의 흥분감이 아직 완전히 가시지 않은 모습이다.

환율 급락(엔화 강세)은 구로다 하루히코 일본은행 총재가 "실질실효환율이 위기 전 수준으로 내려걌다"면서 "여기서 더이상 내릴 것 같지 않다"고 발언한 영향을 받았다.

달러/엔은 지난주 한때 125엔 선을 돌파하며 13년래 최고치를 경신했다. 시장은 130엔선까지 손쉽게 추가 상승할 것이란 전망을 내놓던 차 여서 이번 발언의 충격은 컸다.

그래도 아직 다수의 글로벌 외환시장 참가자들은 엔화가 강세로 돌아서기 보다는 추세적인 약세를 이어갈 것이라고 본다. 다만 미국과 일본이 동시에 자국 통화에 대한 경고음을 낸 것은 쉽게 무시하지 못할 변화라는 분위기다.

◆ 엔화 강세외 신흥국 통화 약세

지난주부터 인도네시아 루피아화와 말레이시아 링깃화 등은 일제히 가치가 급락했다. 지난주 발표된 미국의 고용지표 호조에 달러화가 강세가 가팔라진 까닭이다. 루피아와 링깃은 각각 미국 달러화에 대배 17년래, 9년래 최저치로 미끄러졌다. 한국 원화도 3개월 만에 최저치로 떨어졌다.

이론적으로 볼 때 신흥국들의 통화가치는 선진국의 교역국보다 약세를 나타내는 것이 정상이다. 디플레이션(물가 하락 속 경기침체) 우려가 있는 선진국의 교역 상대방보다 신흥국의 물가상승률(인플레이션)이 높기 때문이다.

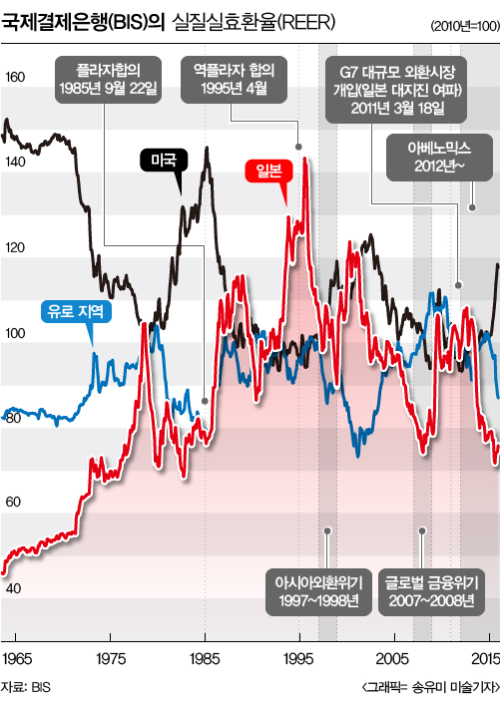

하지만 최근 지속된 엔저가 걸림돌로 작용하고 있다. 국제결제은행(BIS)에 의하면 지난 4월 인도의 실질실효환율(REER)은 89.99포인트였다. 기준연도인 2010년의 100에서 통화 가치가 10% 가까이 하락했다. 인도네시아도 89.97로 비슷한 수준의 약세를 보였다.

그런데 같은 기간 엔화의 REER은 71.99포인트로 28% 가까이 떨어지며 인도와 인도네시아 통화의 평가 절하 폭을 웃돌았다. 글로벌 시장에서 일본 제품의 가격 경쟁력이 더욱 높아진 셈이다. 원화는 125.87로 글로벌 최강 통화에 속한다. 수퍼달러의 REER이 117.29로 고평가 정도는 한국이 훨씬 크다.

인도 재무부의 한 보자관은 "경쟁적 가치절하든 통화전쟁이든, 명확한 사실은 이러한 정책이 교역 상대국에 지속적으로 영향을 미칠 것이라는 점"이라며 "우리의 환율 경쟁력이 떨어지는 것을 용인할 수 없다"고 말했다.

최근 한국 기업이 일본 기업에 고전하는 이유도 궤를 같이 한다.

◆ 외환위기 재발? "그 정도 아니다"

일각에서는 1997년 외환위기가 재현될 수 있다고 경고한다. 최근 신흥국의 불안이 엔화 약세로 심화된 신흥국 통화의 평가절하 압력, 해외 투자금 유출 그리고 경상수지 적자 등 1997년 아시아에서 촉발됐던 외환위기와 유사한 분위기로 흘러가는 까닭이다.

특히 미국 연방준비제도가 연내 기준금리를 인상할 것이 확실시되고 있다는 점에서 대규모 자금유출이 가장 큰 리스크로 꼽힌다.

말레이시아는 외국인 자금이 국채시장의 41%를 차지하고 있다. 외환보유고는 저유가로 인한 성장둔화에 지난해 8월 1070억달러에서 현재 310억달러까지 줄었다. 말레이시아 정부는 침체된 경기를 띄우기 위해 720억달러 규모의 경제 회생 계획을 내놓았다.

인도네시아도 국채시장의 38.5%를 차지한 해외 자금의 유출 가능성에 떨고 있다. 인도네시아 10년물 국채 수익률은 최근 8.619%로 지난해 2월 이후 최고치를 찍었다. 그러나 추락하는 통화와 치솟는 물가에 인도네시아 중앙은행은 기준금리 인하를 꺼리고 있다.

태국 바트화는 강세와 약세 양방향으로 움직이며 불안을 고조시켰다. 앞서 태국중앙은행이 지난 4월 기준금리를 깜짝 인하 조치가 오히려 통화 약세를 부추겨 외국인 투자자들의 유출을 불러온 까닭이다.

하지만 전문가들은 현재 아시아 신흥국의 상황이 1997년 외환위기와 견줄 정도로 심각한 수준은 아니라고 진단한다.

노무라증권은 "대규모 자금 이탈이 발생하지 않을 몇가지 이유가 있다"며 "연준의 기준금리 인상이 이미 충분히 예상된 통화정책이기 때문"이라고 강조했다.

이어 "아시아 신흥국들이 달러화의 추가 강세에 흔들리지 않을 정도로 보유한 외채규모가 적은 것도 긍정적인 요인"이라며 "유럽과 일본에서 시행되고 있는 양적완화(QE)가 연준의 금리인상 여파를 상쇄해줄 것"이라고 덧붙였다.

새미어 고엘 도이체방크 전략가는 "2009년 초 중국을 제외한 아시아 신흥국에 몰린 3500억달러 중 2013년 중순 긴축발작(Taper tantrum) 이후 남은 자금은 380억달러에 불과하다"면서도 "하지만 이후 현재까지 아시아 지역에 유입된 자금은 4400억달러에 이른다"고 설명했다.

긴축발작이 갑작스러운 통화정책의 결과물이었다는 의견이다.

롬바드스트리트리서치의 가우라프 사롤야 전략가는 "물가상승률이 97년 당시만큼 크게 문제될 수준이 아니기 때문에 통화 약세에 대처할 여력이 있다"고 주장했다.

[뉴스핌 Newspim] 배효진 기자 (termanter0@newspim.com)