영상

영상[뉴스핌=김남현 기자] 저금리시대가 고착화하고 있다. 2%대 예금금리마저 사라질 위기에 처해있다. 대출금리도 따라 떨어지고 있지만 예금금리 하락폭을 따라가지 못하고 있다. 더 큰 문제는 제2금융권인 상호저축은행 대출금리만 유독 올라 서민들의 부담만 가중되는 것은 아닌지 우려스럽다.

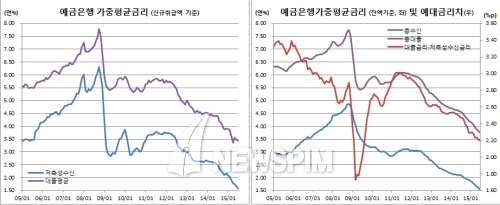

부문별로는 순수저축성예금이 전월보다 11bp 하락한 1.54%를, 시장형금융상품이 전달대비 7bp 내린 1.68%를 보였다(신규취급액 기준). 1년 정기예금금리는 10bp 하락한 1.63%를, 정기적금금리도 11bp 급락한 1.83%를 보였다. 가까스로 2%대를 유지하고 있는 주택부금도 15bp나 급락한 2.04%를 기록했다. 정기예금중 금리가 2%보다 낮은 비중도 99.2%에 달했다.

이는 한국은행이 지난 6월 기준금리를 역대 최저치인 1.50%로 인하한 후 시장금리가 지속적으로 하락한 때문이다. 실제 AAA등급 은행채 3개월 금리는 7월말 현재 1.551%로 6월말(1.600%) 대비 4.9bp 하락했다.

예금은행의 대출평균금리는 3.43%로 전달보다 6bp 떨어졌다. 기업대출은 3.54%로 7bp 하락한 반면, 가계대출은 3.17%로 5bp 내리는데 그쳤다. 잔액기준으로는 1.54%로 5bp 하락했다.

반면 비은행금융기관중 상호저축은행 대출금리만 유독 올랐다. 상호저축은행의 신규취급액 기준 일반대출 금리는 전월보다 53bp 급등한 11.75%를 기록했다. 이중 기업대출금리는 24bp 상승한 8.18%를 가계대출은 6bp 하락한 16.35%를 보였다.

강준구 한은 금융통계팀 과장은 “6월 기준금리 인하로 인해 코픽스 금리등이 하락하면서 금리하락세가 이어지고 있다”며 “상호저축은행 대출의 경우 통상 기업대출과 가계대출비중이 비슷하다. 기업대출 금리가 많이오르기도 했지만 가계대출 증가세도 가팔랐다. 1금융권 대출이 어려운 서민들이 2금융권에서 소액대출을 받은 때문으로 보인다”고 설명했다.

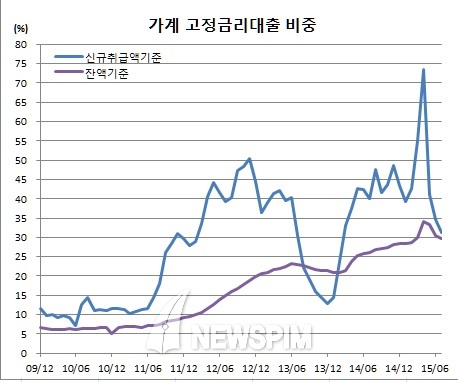

다만 이같은 추세가 이어질지는 지켜볼 일이다. 정부가 은행의 고정금리 대출 비중을 상향조정하는 안을 내놨기 때문이다. 실제 금융위원회는 지난달말 대책에서 은행의 고정금리 대출 비중을 올해말까지 35%로 맞추기로 했다. 당초에는 올해말 25% 내년말 30%였다.

강 과장은 “정부의 안심전환대출로 고정금리 대출비중이 늘었다가 정상화되는 과정이다. 정부의 고정금리 대출 비중을 다 채운 시중은행들이 변동금리 대출에 나선 것도 영향을 미쳤다”며 “당국이 은행의 고정금리 대출비중을 상향조정하면서 행정지도에 나설 것으로 보인다”고 전했다.

[뉴스핌 Newspim] 김남현 기자 (kimnh21c@newspim.com)