영상

영상[뉴스핌=배효진 기자] 아시아 증시가 큰 폭 조정 후 밸류에이션이 매력적으로 보일 수 있지만, 아직도 자산 고평가 상황이란 점에서 주의해야 한다고 크레디트스위스의 분석가가 충고했다. 그는 한국 증시가 이런 면에서 매력적이라고 주장했다.

CS의 삭티 시바와 킨 낭 칙 전략가는 5일 배런스 칼럼을 통해 "최근 아시아 증시 주가순자산비율(PBR)이 떨어진 것은 맞지만 여전히 고평가된 상태로 추가 하락 가능성이 있어 저가 매수 기회를 노려볼 만한 상태는 아니다"라고 지적했다.

CS의 분석에 따르면, 올해 상반기까지만 해도 아시아 증시로 몰렸던 외국인들은 지난달에만 228억달러 어치의 주식을 팔아치웠으며, 이에 따라 올해들어 매도할 수 있는 보유주식은 81억달러에 불과한 수준이다.

주식시장 시가총액 규모로 볼 때 가장 큰 공백은 일본과 필리핀에서 발생한 것으로 나타났다. 이들 두 나라가 미국 금리인상에 가장 취약한 곳이 아님에도 불구하고, 금리인상을 우려한 투자자들이 일단 청산이 쉬운 아시아 시장 전체를 보고 팔아치웠다는 얘기다.

CS는 이 같은 외국인의 '셀 아시아(Sell Asia)' 양상에 대해 당국의 다양한 부양책에도 되살아날 기미가 없는 중국 경제로 인해 수요가 줄고 원자재 가격이 미끄러지며 아시아 신흥국으로 경기둔화 우려가 전염되고 있는 점을 들었다. 또한 9월 연방공개시장위원회(FOMC)에서 동결됐지만 미국 기준금리의 연내 금리인상 가능성을 둘러싼 불확실성 역시 배경으로 판단했다.

이에 따라 일본을 제외한 아시아 증시 주가순자산배율(PBR)이 글로벌 금융위기 당시보다 4% 낮은 수준으로 밀렸고, 투자자들은 홍콩과 한국, 사우디 아라비아, 대만, 베트남 등에서 저가매수 기회를 노리고 있는 상황이다.

그러나 크레디트스위스의 전략가들은 "현재 주식시장의 PBR에 속아서는 안 된다"고 경고했다. 아시아 증시의 낮은 PBR은 자산가치의 고평가를 시사하고, 추가 하락 가능성을 배제하기 어렵다는 판단에서다. 특히 아시아 기업들의 수익성이 계속해서 떨어지고 있다는 점도 부연했다.

가장 대표적인 곳으로 중국 증시를 꼽았다. 현재 중국 증시 PBR은 1.21배로 글로벌 금융위기 당시 1.51배보다 더 낮은 수준을 나타내고 있다. 하지만 같은 기간 중국 기업들의 자기자본이익률(ROE)은 16%에서 13%로 줄었다. 자산가치와 함께 수익성도 줄어든 것이다.

여타 아시아 신흥국도 상황은 비슷하다. 싱가포르 증시 PBR은 1.09배로 낮지만, ROE도 글로벌 금융위기 당시 10.4%보다 낮은 9.2%로 떨어졌다. 말레이시아의 ROE는 같은 기간 10.8%에서 10.6%로, 인도네시아는 18.1%에서 17.3%로 각각 감소했다.

반면 일본과 대만은 글로벌 금융위기보다 PBR과 ROE 모두 높은 수준으로 나타났다. 일본 기업들의 누적 ROE는 2009년보다 3.4%포인트 증가한 8.4%로 나타났다. 대만은 같은 기간 두 배 이상 확대된 12.5%를 기록했다.

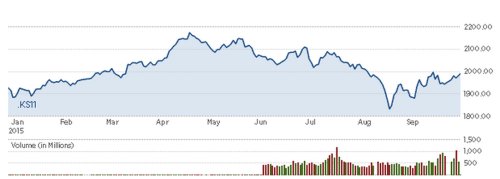

이런 점에서 크레디트스위스 전략가들은 아시아 주식시장에서 저가 매수를 노리는 투자자라면 한국 증시를 주목할 필요가 있다고 조언했다.

이들은 "한국은 높은 대중 수출 의존도를 보이며 세계 전자제품 수요의 바로미터"라며 "중국 성장률 둔화 여파로 자산가치는 줄어 들었지만 수익성은 꾸준히 오름세에 있다"고 진단했다.

CS 분석에 의하면 최근 석 달 동안 한국 코스피는 3% 이상 밀렸고 PBR은 글로벌 금융위기 당시 0.97배보다 낮은 0.91배를 나타내고 있다. 이와 정반대로 한국기업의 ROE는 9.4%로 같은 기간 1.8% 확대됐다. 자산가치가 하락한 반면 수익성이 개선된 데 따라 저가 매수에 나설 가치가 높다는 평가다.

[뉴스핌 Newspim] 배효진 기자 (termanter0@newspim.com)