영상

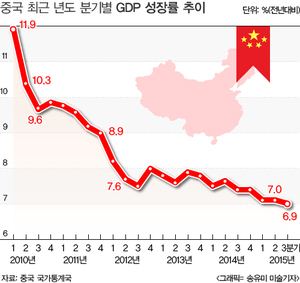

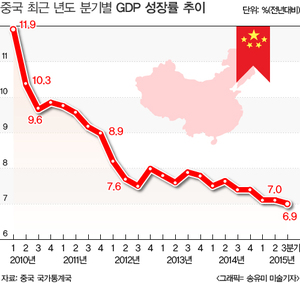

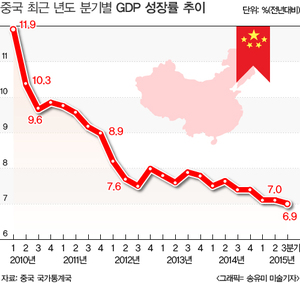

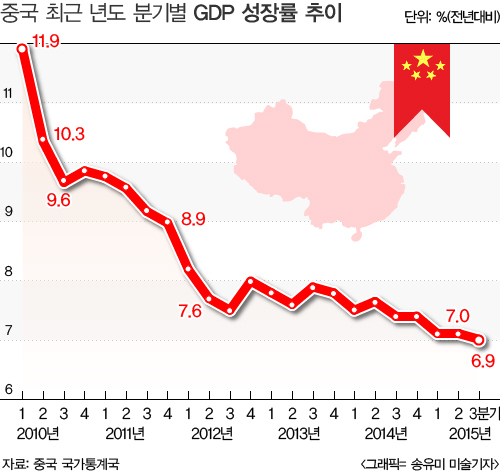

영상19일 중국 국가통계국은 3분기 GDP가 지난해 같은 기간보다 6.9% 성장했다고 발표했다. 글로벌 금융위기 이후 처음으로 7% 성장률 사수에 실패하며 둔화됐지만 시장 예상치(6.8% 성장)는 웃돈 결과다.

7% 하회는 생산과 투자 측면의 감속을 서비스 산업이 상쇄하는 데 실패한 결과로 당국의 부양책 기대를 높이는 요소다. 다만 문제는 함께 발표된 9월 소매판매가 전년 동기 대비 10.9% 증가하며 예상치를 넘어서며 3분기 GDP 지표에 대한 우려를 덜게 만든 점이다.

이에 따라 향후 중국 정책 방향을 둘러싼 전문가들의 전망이 엇갈리고 있다.

코메르츠방크AG의 저우하오 선임 이코노미스트는 "경기 부양책 가능성이 여전하지만 대규모 재정 부양책이 제시될 확률은 20%도 되지 않는다"고 평가했다. 그는 "재정 부양책은 장기간 기다려온 구조개혁 계획을 연기시키고 중기적으로 경제 불안정 요소를 더할 것"이라며 "이에 세금감면이 적합한 해결책이 될 수 있지만 지방정부의 과도한 부채와 막대한 세수 필요성을 고려하면 환영받기 어려운 부분이 있다"고 설명했다.

캐피탈이코노믹스의 줄리안 에반스 프리차드 이코노미스트는 "3분기 GDP 지표는 분명히 과장된 것"이라면서도 "경기가 안정되고 있음을 시사한다"고 진단했다. 에반스 이코노미스트는 "강력한 재정 지출과 가파르게 증가하는 신용성장세는 향후 몇분기 동안 성장 하방 리스크를 제한할 것"이라고 분석했다.

반면 ANZ 리우리강 수석 이코노미스트는 저성장과 디플레이션(물가하락 속 경기침체) 리스크 해소를 위한 추가 부양책이 필요하다고 강조했다.

그는 "중국은 4분기 지급준비율을 추가로 50베이시스포인트(1bp=0.01%) 내려야 한다"며 "디플레이션 리스크는 인민은행이 대출금리인 벤치마크 금리를 추가로 하향 조정해야 함을 시사한다"고 덧붙였다.

[뉴스핌 Newspim] 배효진 기자 (termanter0@newspim.com)