영상

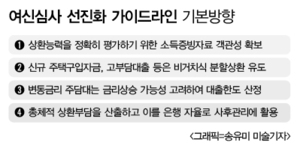

영상[뉴스핌=노희준 기자] 상환능력 심사 강화를 골자로 하는 정부의 새로운 주택담보대출(주담대) 가이드라인이 수도권은 내년 2월, 지방은 5월부터 시작된다. 상환능력 심사는 금리인상까지 감안해 깐깐해지고, 신규대출은 원칙적으로 원리금을 나눠갚는 대출만 가능해진다. 정부는 집단대출 등에 예외를 둘 예정이나, 다중채무자, 저소득층 등은 은행의 주담대 문턱이 높아질 전망이다.

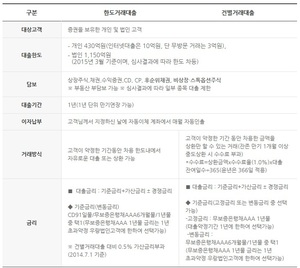

14일 정부는 이런 주담대 '여신심사 선진화 가이드라인'을 밝혔다. 지난 7월 ‘가계부채 종합 관리방안’의 후속대책이다. 총량 대출규제인 부채상환비율(DTI)와 담보인정비율(LTV)를 직접 건드리지 않되 '상환능력 만큼 빌려 처음부터 나눠 갚는' 원칙을 적용, 가계부채를 관리한다는 게 핵심이다. 이자만 내는 비거치식 대출은 사실상 퇴출시킨 셈이다.

이에 따라 내년부터 신규 주택구입자금, DTI나 LTV 60% 이상의 고부담대출, 주담대 담보물건이 3건 이상인 경우 등은 처음부터 이자와 원금 모두를 나눠 갚는 '비거치식 분할상환' 대출만 가능하다. 단, 1년 이내 이자만 내는 거치기간 설정은 허용했다.

은행연합회 관계자는 "대출금액 증액과 거치기간 연장은 신규대출로 보나, 만기나 금리 변동은 신규대출로 안 본다"고 말했다. 다만, 집단대출(중도금·이주비·잔금대출), 상속 등의 불가피한 채무인수, 단기 자금 등은 예외로 했다.

손병두 금융위 금융정책국장은 "집단대출은 선분양 제도로 보증기관이나 시행·시공사 보증을 기반으로 해 상환 여력만으로 대출을 결정하기 곤란하다"고 말했다.

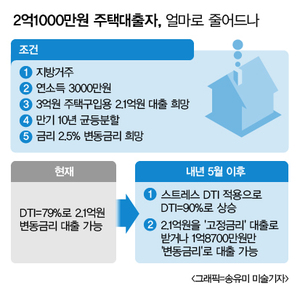

또, 미국 금리인상 등에 대비, 변동금리 주담대는 향후 금리가 오르더라도 감당할 수 있는 적절한 대출규모 안에서만 취급된다. 이른바 '스트레스DTI'(=상승가능DTI')의 도입이다. 이는 대출금리 인상은 아니나 대출규모를 줄인다. '상승가능DTI'가 80%를 초과하면 고정금리 대출이 권유되거나 변동금리로 받으려면 DTI 80% 이하로만 대출한도가 줄어든다.

차주의 총 금융부채 상환부담을 평가하는 시스템(DSR)도 도입된다. DTI는 총부채의 연간소득 비중으로, 해당 주담대는 '원리금 상환액'을, 기타대출은 '이자상환액'만 고려해 산출했다. 하지만 DSR은 기타대출의 '원리금상환액'까지 적용한다. DTI보다 상환심사를 깐깐히 본다는 이유다.

DSR이 80%를 넘으면 은행 사후관리 대상이 돼 모니터링 등을 받는다. DSR로 대출이 거절되지는 않는다. 다만, 금융위는 "은행이 향후 심사 기준으로 DSR을 사용할 수도 있다"고 밝혔다. 다중채무자의 대출이 까다로워질 수 있는 이유다. 또, 상환능력을 증명하는 데도 원천징수영수증 등을 활용해야 하고 최저생계비 활용은 금지했다. 자영업자, 저소득층의 대출이 어려워질 수 있는 대목이다.

정부는 이번 대책을 수도권(내년2월)과 지방(5월)을 나눠 시행한다. 지방은 은행 전산개발·직원 교육 등에 시간이 필요하다는 것이다. 지방에는 내년 5월 사실상 처음으로 DTI가 적용되는 셈이다. 이번 대책으로 신규 주담대 취급액의 20%(연 25조원)는 분할상환이나 고정금리로 안내될 것으로 추정된다.

윤석헌 숭실대 금융학부 교수는 "총량 관리를 이제부터 해야 하는데 이를 확실하게 얘기하지 않았다"며 "가계부채 증가하는 속도가 빠르고, 금리도 머지않아 오를 것인데 이 정도로는 부족하다"고 말했다. 9월말 현재 가계부채는 1166조원에 이르렀다.

[뉴스핌 Newspim] 노희준 기자 (gurazip@newspim.com)