영상

영상[뉴스핌=정연주 기자] 인구 고령화가 2018년부터 가계부채 증가세를 본격적으로 낮추는 요인으로 작용할 것이라는 추정이 나왔다. 이에 고령가구의 부채 축소가 당장 부동산 시장에 충격요인으로 작용할 가능성은 제한적이란 설명이다.

다만 가계부채 증가세 둔화가 소득 증가보단 경제 활력 저하, 고령가구의 금융부채 디레버리징 등에 기인하고 있어 선순환 고리는 여전히 기대하기 어려운 것으로 나타난다. 부채 축소도 원활하게 이뤄지지 않을 수 있다. 이에 고령화를 선제적으로 대응해야 한다는 진단이다.

22일 한국은행은 '금융안정보고서(2015년 12월, 국회제출)'에서 "인구고령화의 가계부채 영향은 향후 3~4년 후부터 점차적으로 나타날 것으로 보여 부동산시장의 충격요인으로 작용할 가능성은 크지 않다"고 말했다.

인구 고령화는 금융부채 확대 인구의 감소, 금융부채 축소 인구 증가를 통해 가계부채 총량 증가세를 둔화시키고 고령인구 비중 증가로 고령층의 부채 점유 비중을 확대시킨다.

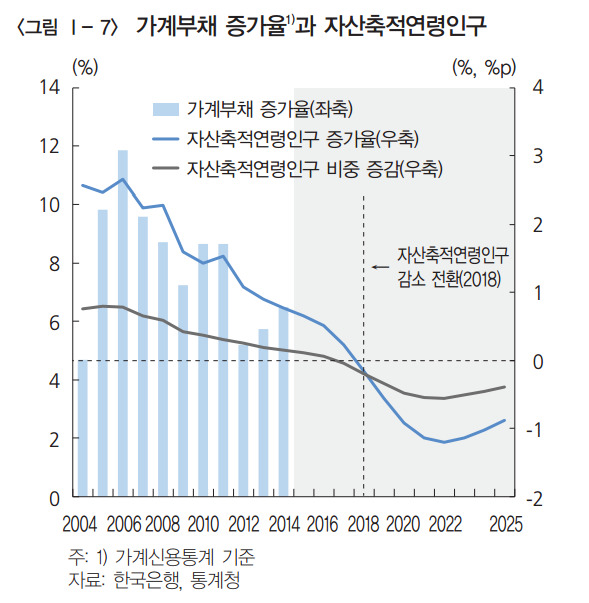

우리나라는 인구 고령화가 빠르게 진행되고 있다. 고령사회(2018년)에서 초고령사회(2026년)로 진입하는 데 걸리는 기간이 8년으로, 주요국 평균(31년)보다 약 4배 빠를 것으로 전망된다. 부채 핵심 수요계층인 자산축적연령인구(35~59세)도 2018년 이후 감소로 전환될 것으로 예상되고 있다.

가계별로 보면 57세까지 금융부채를 확대하다가 1차 은퇴 직후인 58세 이후 금융부채를 축소하며 특히 2차 은퇴시기이면서 자녀 출가 직후인 65세 이후 실물자산 처분과 함께 금융부채를 크게 줄였다.

연령에 따른 가계의 금융부채 보유 변동 결과, 60대 이상 가구부터 평균부채 보유규모, 부채보유가구 비중, 금융부채 비율이 모두 하락했다. 금융부채보유가구 비중도 50대 65.1%에서 60대 48.2%, 70대이상 20.8%로 급격히 하락해 가계가 고령화되면서 부채를 상환하고 있음을 보여준다.

특히 50~60대가 금융부채를 축소해 나갈 것으로 예상되는데 이들 가구가 보유한 금융부채 규모는 전체 금융부채의 44.8%에 달하고 있다. 이들은 금융부채를 소득보다 크게 축소해 금융부채 비율 상승도 억제될 가능성이 점쳐진다.

다만 은퇴 고령층이 소득 감소에 대응하여 부채를 디레버리징하는 과정에서 자산시장에 충격이 발생하고, 부채를 원활히 상환하지 못하는 고령 취약 가계가 증가하는 등 리스크가 발생할 수 있다.

특히 우리나라는 베이비부머(1955~63년생) 세대가 향후 10년 이내에 대규모 은퇴를 앞두고 있다. 이들이 0대 이상 고령층으로 진입하는 것을 감안, 분석 결과 60~70대 가구의 금융부채 점유 비중이 17.3%에서 5년 및 10년 후 21.8%, 26.7%로 상승하는 것으로 나타났다.

우리나라가 실물자산 비중이 높다는 점 또한 우려할 요인이다. 베이비부머 세대들이 금융부채 디레버리징에 적극 나설 경우 2018년 후부터 부동산가격 하락 압력이 커질 수 있다. 다만 한은은 인구 고령화가 가계부채를 낮추는 효과가 3~4년 후부터 점진적으로 나타나 이러한 가능성은 크지 않다고 전망했다.

조정환 한은 금융안정국장은 "인구 고령화에 따른 가계부채 증가 규모가 크게 둔화됐다"며 "다만 유의할 것은 가계부채를 디레버리징 과정에서 대부분 주택으로 구성된 실물자산 매각이 집중되면서 부동산 경기 둔화와 맞물릴 경우 리스크가 있을 수 있다"고 말했다.

이어 "다만 당장 1~2년새 일어나는 것이 아니라 중기적 추세로 서서히 발생한다"며 "당장의 리스크로서 발생할 것이라고 생각하지 않는다"고 덧붙였다.

[뉴스핌 Newspim] 정연주 기자 (jyj8@newspim.com)