영상

영상[세종=뉴스핌 정경환 기자] 내년부터 업무용으로 구입한 차량의 감가상각 한도가 연 800만원으로 제한된다. 또한, 업무용승용차 처분손실도 감가상각비와 동일하게 매년 800만원까지 손금 인정받을 수 있게 됐다.

기획재정부는 23일 이 같은 내용이 담긴 '2015년 세법개정 후속 시행령 개정안'을 발표했다.

앞서 정부는 2015년 세법 개정에서 업무용승용차 관련비용 중 업무용 사용금액에 해당하지 않는

금액은 손금불산입하고, 감가상각비(임차의 경우 감가상각비상당액)는 매년 800만원 한도로 손

금산입(한도초과분은 다음 연도 이후로 이월)키로 했다. 업무용승용차 처분손실도 감가상각비와

동일하게 적용된다.

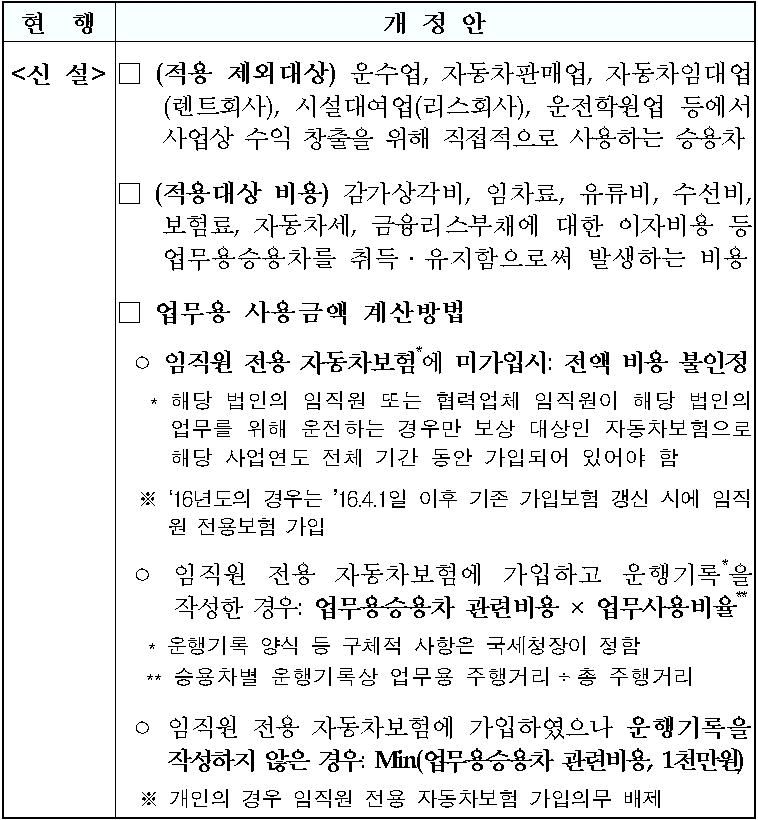

기재부는 이에 시행령에서 개별소비세 부과대상 승용차에 한정해 감가상각비, 임차료, 유류비,

보험료, 수리비, 자동차세 등 승용차 취득·유지비용을 업무용 사용금액으로 인정키로 했다.

업무용 사용금액 계산방법은 운행기록을 작성한 경우, '업무용승용차 관련비용 × 업무사용비율

(승용차별 운행기록상 업무용 주행거리 ÷ 총 주행거리)'다. 운행기록을 작성하지 않은 경우에

는 업무용승용차 관련비용과 1000만원 중 작은 값을 업무용 사용금액으로 인정한다. 운행기록은

승용차별로 작성·비치해야 하며, 법인의 경우 임직원 전용 자동차보험에 미가입 시에는 전액

비용 불인정된다.

800만원 한도 적용대상인 감가상각비(상당액) 업무사용금액은 '감가상각비(상당액) × 운행기록

상 업무사용비율'로 계산된다. 임차료 중 감가상각비 상당액은 임차료에서 보험료, 자동차세 등

을 제외한 금액으로 시행규칙에서 규정키로 했다. 운행기록을 작성하지 않은 경우 업무사용비율

계산방법은 업무용승용차 관련비용이 1000만원 이하인 경우 100%, 업무용승용차 관련비용이

1000만원 초과인 경우에는 '1000만원 ÷ 업무용승용차 관련비용'이다.

차량 매각손실도 매년 800만원까지 손금 인정, 임차가 종료된 날 또는 처분한 날로부터 10년째

되는 사업연도에는 이월잔액을 전액 손금 산입한다.

사적으로 사용한 승용차 관련 비용은 사용자에게 소득세 과세하고, 감가상각 방법은 '5년 정액

법'으로 의무화했다.

개정 시행령은 2016년 1월 1일 이후 지출하는 분부터 적용한다. 다만, 감가상각 의무화는 내년

1월 1일 이후 취득하는 승용차부터 적용한다.

[뉴스핌 Newspim] 정경환 기자 (hoan@newspim.com)